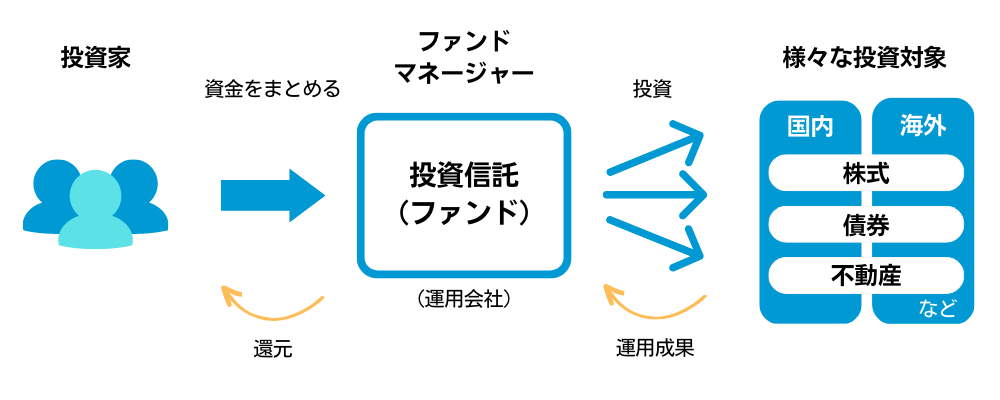

投資信託(ファンド)とは、多くの投資家から集めた資⾦を一つにまとめ、運⽤の専門家(ファンドマネージャー)が株式・債券などの有価証券に投資して運用し、その運用成果を投資家の持ち分に応じて還元するという金融商品です。

投資信託にはさまざまなタイプがあり、世界の株式や債券に投資するものもあれば、国内だけに投資対象を絞ったものも存在します。

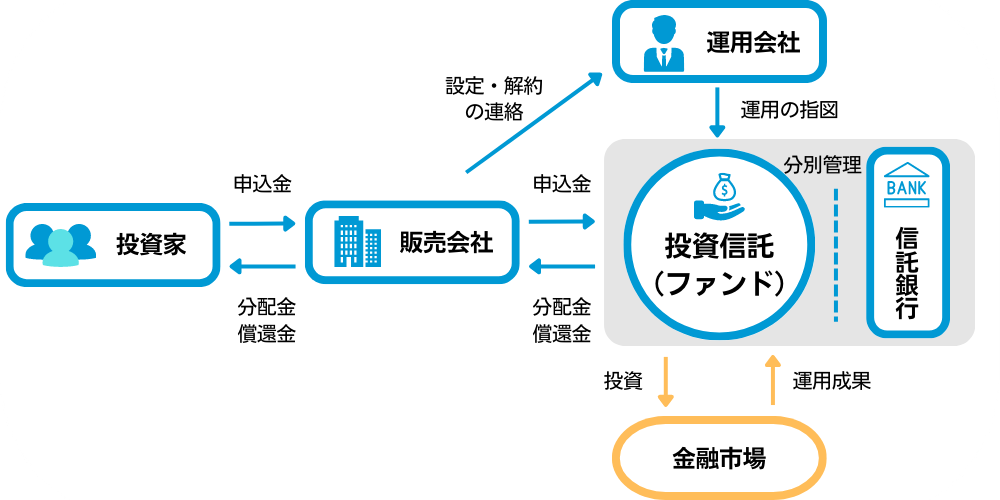

投資信託は、「販売会社」「運用会社」「信託銀行」の3つの機関が役割を分担し、運用されています。

| 販売会社 | 「販売会社」は、投資信託の販売や換金、分配金の支払いなどを行います。 いわゆる証券会社や銀行などのことで、投資家の直接の窓口となり、募集・販売、目論見書の提供、換金および収益分配金や換金代金、償還金の支払いを行います。 |

|---|---|

| 運用会社 (委託会社) |

「運用会社」は、投資信託の商品を作り、専門知識を駆使して実際の運用を担います。 信託財産(投資家から集めた資金を投資信託ごとにまとめた資産)を保管している信託銀行に対して、運用の指図を行います。 |

| 信託銀行 (受託会社) |

「信託銀行」は、信託財産の保管・管理を行います。 また、それに加え、運用会社の指図通りに各投資信託で保有している株式や債券などの売買を行います。 |

それぞれの機関が破綻した場合、投資信託の資産はどうなる?

販売会社は投資家との窓口となり、購入・換金などの手続きを行いますが、投資家から集めた資金は販売会社を経由し、信託銀行で信託財産として保管・管理されます。運用会社は運用の指図を行いますが、信託財産の保管や管理はしていません。信託銀行は信託財産の保管・管理を行っていますが、信託財産は信託銀行自体の財産とは分けて管理すること(分別管理)が法律で義務づけられています。

このように、3つの機関のいずれかが破綻したとしても、投資家の資産はその金額に関わらず保護される仕組みになっています。

投資信託の購入を検討するにあたり、基本的な用語をおさえておきましょう。

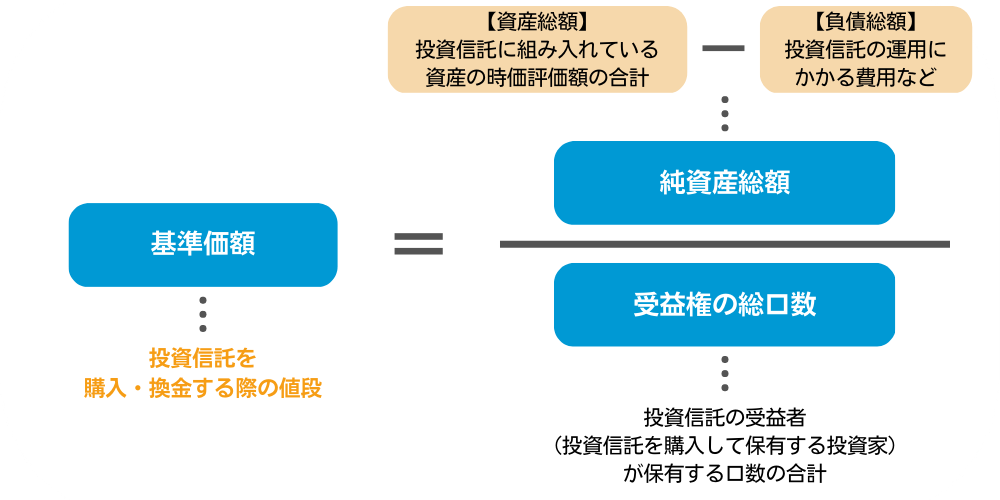

基準価額とは、投資信託を購入・換金する際の値段のことです。投資信託が組入れている株式や債券などの時価評価額を基に計算され、通常、1日に1回、午後7時ごろに運用会社のホームページなどで発表されます。

なお、「基準価額」は「基準価格」と表示されている場合もあります。

算出方法

投資信託に組み入れている資産の時価評価額を全て合計したものから、投資信託の運用にかかる費用などを差し引いたものを「純資産総額」といいますが、この「純資産総額」を投資信託の受益者が保有する口数の合計である「受益権の総口数」で割ることによって、基準価額が算出されます。一般的に、基準価額は、運用開始時は1口=1円から始まり、10,000口単位で公表されます。

購入や換金の基準価額はいつの値段なの?

追加型株式投資信託の購入(換金)価額は、投資家が購入(もしくは換金)を申し込んだ日、または翌営業日(※)の基準価額に基づくものが一般的です。

※外国の株式や債券などに投資する投資信託は、翌営業日や翌々営業日の基準価額に基づくものが一般的です。

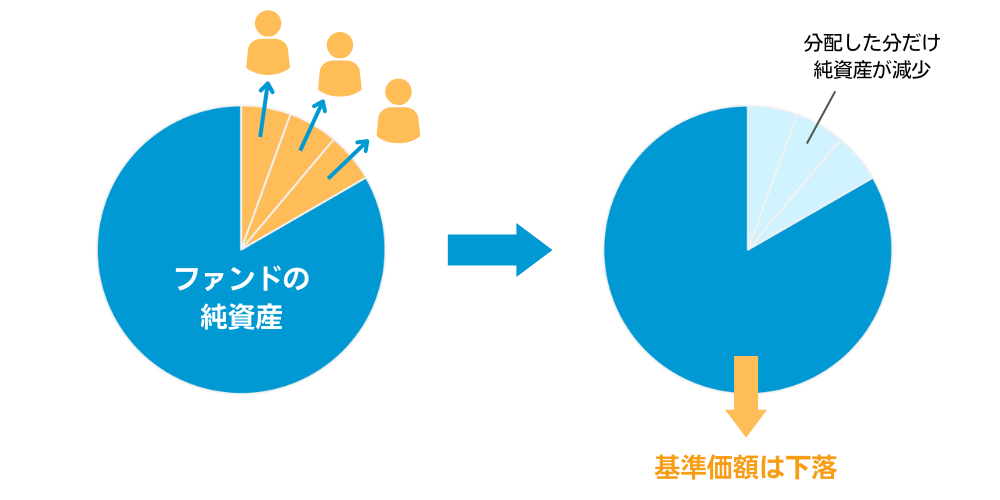

収益分配金(分配金)とは、投資信託の運用で得られた収益を決算ごとに投資家にお支払いするものです。分配金の金額は、運用状況や市場環境などによって増減し、収益が少ない時などは分配金が支払われないこともあります。投資信託には、決算回数が多いもの、決算回数が少ないもの、決算を行っても、分配を行わないもの(無分配型)があります。

また、分配金は投資信託の純資産から支払われるため、分配金が支払われるとその金額相当分、基準価額は下落することになります。

分配金の種類

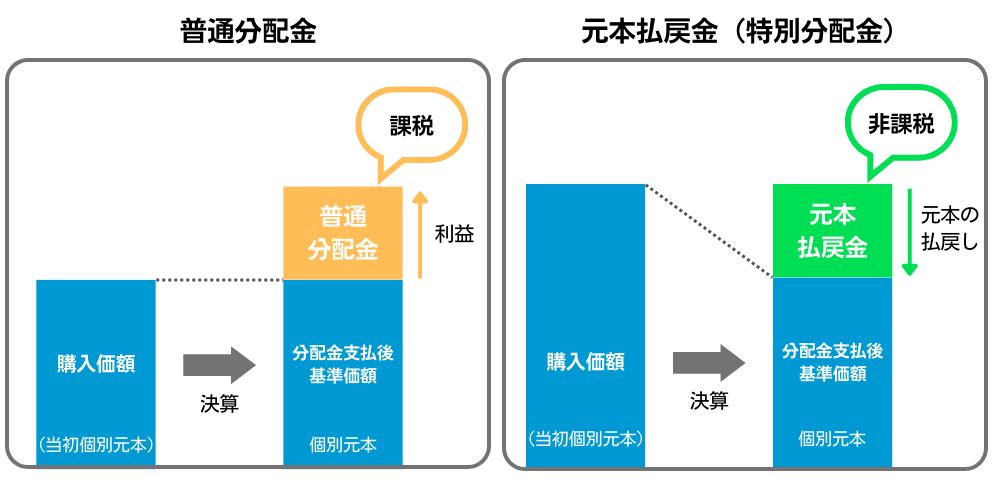

分配金には、「普通分配金」と「元本払戻金(特別分配金)」の2種類があります。

投資信託の運用で得られた収益を投資家に分配するのが分配金ですので、自分の購入価額(個別元本)を上回る部分から受け取る分配金は利益となり、配当所得とみなされて課税扱いとなります。これを「普通分配金」と言います。

しかし、自分の購入価額(個別元本)の水準や基準価額の値上がりの程度によっては、分配金の全部が利益とはならず、一部または全部が実質的に自分の元本の一部払戻しに相当する場合もあります。そのような、購入価額(個別元本)を下回る部分から支払われる分配金は「元本払戻金(特別分配金)」と言い、非課税扱いとなります。

分配金の受取方法

投資信託によっては、分配金を受け取る方法と、受け取らずに再投資する方法が選択できる場合があります(※)。

分配金を受け取る場合、あらかじめ指定した口座などに分配金が入金されます。一方、再投資する場合は、支払われた分配金で自動的に同じ投資信託を追加購入するため、決算ごとに保有口数が増加していくことになります。

※金融機関により、取り扱いコースは異なります。また、どちらかのコースのみ設定されている場合もあります。

投資信託の魅力は、主に3つあります。

通常、株式や債券などへ投資する場合、ある程度まとまった資金が必要となりますが、投資信託の場合は1万円程度から手軽に資産運用を始めることができます。

個⼈の方が株式や債券などに関する幅広い情報を集めたり、投資⼿法を⾝につけるのは大変な労力と時間がかかります。投資信託であれば、経済・⾦融などに関する高度な知識を持つ専門家(ファンドマネージャー)が投資家に代わって運用を行います。

限られた投資対象に資金を集中させると、運用がうまくいかなかった場合、その影響が資産全体に及んでしまいます。そのため、投資先を複数に分ける「分散投資」が重要となりますが、個人で分散投資を行おうとすると、株式・債券などを個別に購入する必要があり、手続きも管理も容易ではありません。しかし、投資信託を活用することで、様々な資産への分散投資が可能となります。

また、投資信託には、様々な国や地域、様々な資産に投資する商品がありますので、新興国株式など、個人では投資することが難しい資産も含め投資できる点も魅力です。

投資信託に関して、気をつけておきたいことについてもご説明します。

投資信託は値動きのある株式や債券などに投資するため、市場環境によっては損失が発生する可能性があります。つまり、預貯金や保険と異なり、投資元本は保証されているものではなく、投資元本を割り込むことがあります。

値動きの大きさは投資信託の商品によって異なりますので、購入する際には、その商品の特徴をしっかり理解することが重要です。

投資信託は運用を専門家に任せるため、それに対する費用(コスト)が発生します。

具体的には、

・購入時にかかる「購入時手数料」

・保有時にかかる「運用管理費用(信託報酬)」

・解約時にかかる「信託財産留保額」

などがあります。これらの費用は投資信託によって異なるので、購入する際には必ず確認するようにしましょう。