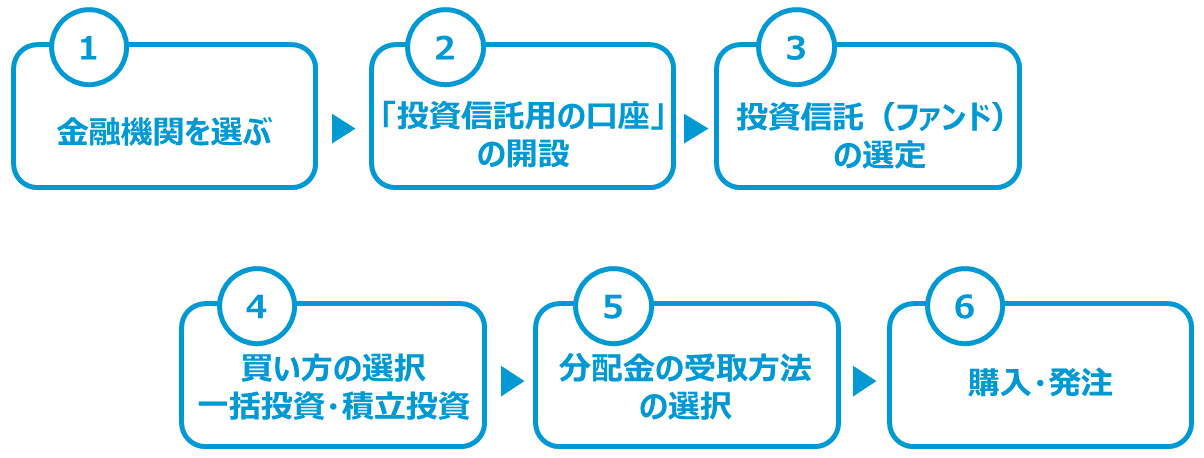

投資信託は銀行、証券会社、信用金庫、郵便局などのさまざまな金融機関で購入できます。金融機関の店舗窓口で購入できるだけでなく、インターネットを通じて投資信託を購入することも可能です。

初めて投資信託を購入する場合、預貯金とは別に投資信託用の口座を開設する必要があります。各金融機関ごとに取り扱っている投資信託や手数料などが異なりますので、口座開設前に条件をよく確認しましょう。

購入までの一般的な流れは以下のようになります。

投資信託は投資先の国・地域や投資対象が異なる様々なファンドが存在し、それぞれの特徴によってリスクやリターンが大きく異なります。自身のライフプランやニーズを踏まえ、受け入れ可能なリスクや投資期間などを整理し、ファンドを選択すると良いでしょう。

投資信託の種類や選び方については以下のページをご覧ください。

また、投資信託には様々な手数料がかかり、その水準はファンドによって異なります。手数料は投資成果に影響を及ぼす重要な要素でもありますので、購入前に必ず確認するようにしましょう。

投資信託を購入する際の手数料(費用)については、以下のページをご覧ください。

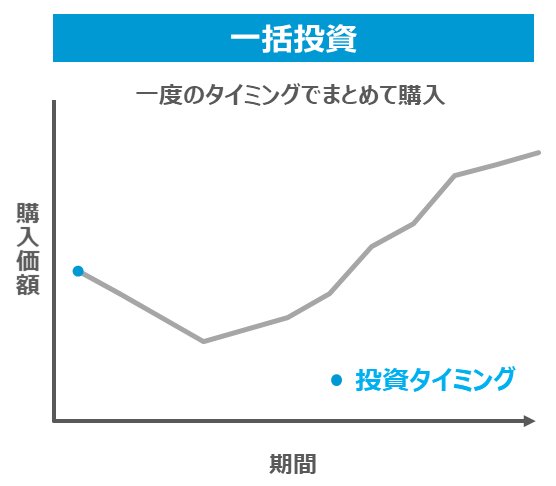

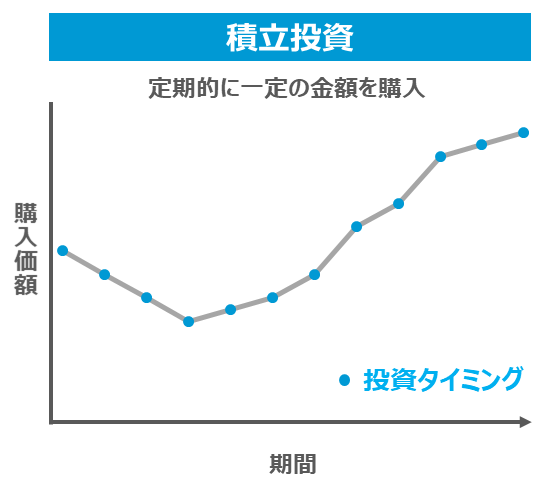

投資信託の購入方法は、「一括投資」と「積立投資」の2つに大きく分けることができます。一括投資は一度のタイミングでまとまった金額を購入する方法で、積立投資は定期的に一定の金額を購入する方法です。どちらにもメリット・デメリットがありますので、その特徴を確認し、自分に合った買い方を選ぶことが大切です。

| メリット | ・短期間で大きなリターンを狙うこともできる ・複利効果を最大限活用できる |

|---|---|

| デメリット | ・購入タイミングによって投資成果が大きく左右される ・まとまった資金が必要 |

・価格変動のリスクを許容し、短期間で大きなリターンを狙いたい方

・積極的に投資を楽しみたい方

・投資に回せる資金がたくさんある方

| メリット | ・投資するタイミングに悩む必要がない ・時間分散により、運用成果が投資タイミングに左右されにくい |

|---|---|

| デメリット | ・短期間で大きなリターンを得るのは難しい ・投資機会を逃す可能性がある(*) |

*タイミングを分けて購入すると、まとまった金額を投資するのに時間がかかり上昇のタイミングを逃してしまうことあります。

・忙しくて投資にかける時間がない方

・投資のタイミングがわからない、投資初心者の方

・投資資産の価格変動に気を取られたくない方

・長い時間をかけて、安定的に資産形成をしたい方

なお、積立投資と一括投資は、どちらか一方を選ばなくてはならないという訳ではなく、組み合わせることも可能です。例えば、毎月一定額の積立投資を続けながら、資金に余裕ができた時や相場環境が悪化して基準価額が下がった時などにまとまった金額を追加で投資するといった方法などが考えられます。

また、積立投資と一括投資、どちらか一方が有利ということもありません。どちらの投資手法であっても、資産形成は長期でじっくりと行う姿勢が大切ですので、積立投資と一括投資のそれぞれの特徴を踏まえ、自分にあった買い方をご検討ください。

ファンドによっては、分配金が支払われた時に「分配金を受け取る」方法と、受け取らずに「再投資する」方法が選択できる場合があります(※1)。分配金を受け取る場合、あらかじめ指定した口座などに分配金が入金されます。一方、再投資する場合は、支払われた分配金で自動的に同じファンドを追加購入するため、ファンドの保有口数が増加していくことになります。

分配金は「受取り」と「再投資」どちらが良いのか?メリットとデメリットを理解して選択するようにしましょう。

※1 金融機関により、取り扱いコースは異なります。また、どちらかのコースのみ設定されている場合もあります。

| メリット | 定期的に現金の収入が期待できる |

|---|---|

| デメリット | 複利効果が薄まり、運用効率が下がってしまう可能性がある |

| メリット | 複利効果を高め、運用効率を上げることが期待できる |

|---|---|

| デメリット | ファンドを換金しない限り、運用で得られた収益を現金で受け取れない |

分配金をお小遣いのように楽しみたい方は分配金を受け取り、中長期的に運用効率を高めたい方は分配金を再投資するというように、ご自身のニーズに合った方を選択するのが良いでしょう。

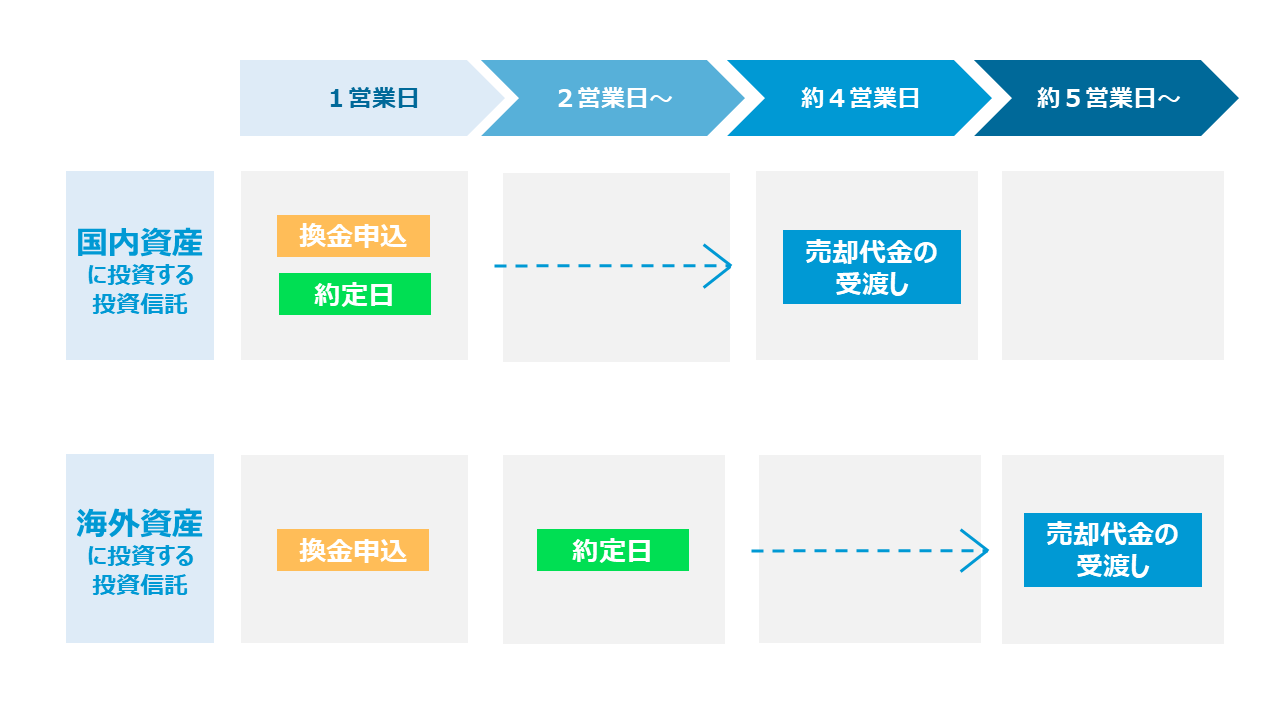

投資信託は、原則としていつでも換金のお申し込みが可能であり、売却口数に制限がないので、一部または全部を売却することができます。

換金申込後に、実際に口座に入金されるまでに時間がかかりますので、急にお金が必要になった場合には注意が必要です。また、海外の株式や債券などに投資する投資信託の場合は、投資対象国の市場休場日は、換金を制限しているものもあります。加えて、クローズド期間(※2)が定められている投資信託はクローズド期間中に売却できない点にも注意しましょう。

詳細等につきましては、各ファンドの投資信託説明書(交付目論見書)をご覧ください。

※2 投資信託の換金ができない期間のこと。主に、資金の流出を防ぎ、運用の安定化を図るために設定されます。

※上図はイメージです。約定日や売却代金の受渡し日はファンドによって異なります。詳しくは各ファンドの投資信託説明書(交付目論見書)をご確認ください。

通常、投資信託を売却して利益が出た場合、利益に対して20.315%(所得税、住民税、復興特別所得税含む)(※3)の税金が課せられます。ただし、NISA口座(非課税口座)内で購入したファンドであれば、利益が非課税になり、税金はかかりません。

売却時に発生する費用としては、「換金(解約)手数料」と「信託財産留保額」があります。これらの費用はファンドによって異なり、投資信託説明書(交付目論見書)で確認することができます。

※3 作成基準日現在の税制に基づき作成しており、税法が改正された場合等には、内容が変更される場合があります。