インド

×

オーナー企業

世界一の人口大国となったインドは、豊富な労働力と高い教育水準などを背景に、かつて日本が高度経済成長を成し遂げたような高い経済成長と株価の上昇が期待できると考えられます。

東京海上アセットマネジメントは、長い経験と実績を積み上げてきたオーナー企業株式運用*をインド株式でも実践することで、世界トップクラスの経営者を生み出す土壌を持つインドのこれからの成長の果実を得ることをめざします。

- * 当社が2013年4月25日より開始した、オーナー企業株式運用に基づくものです。日本株における当ファンドと類似の運用戦略による実績を含みます。

- ※ 当ファンドにおけるオーナー企業:経営者(*1)が実質的に主要な株主である企業(*2)

- *1 "経営者"とは、経営の中心を担っていると考えられる役員等(取締役・執行役員)を指します。

- *2 "経営者が実質的に主要な株主である企業"とは、経営者およびその親族、資産管理会社等の合計持株比率(実質持株比率)が10%以上である企業とします。

インドの魅力

1

豊富な労働力

2

3

優秀な人材を多数輩出

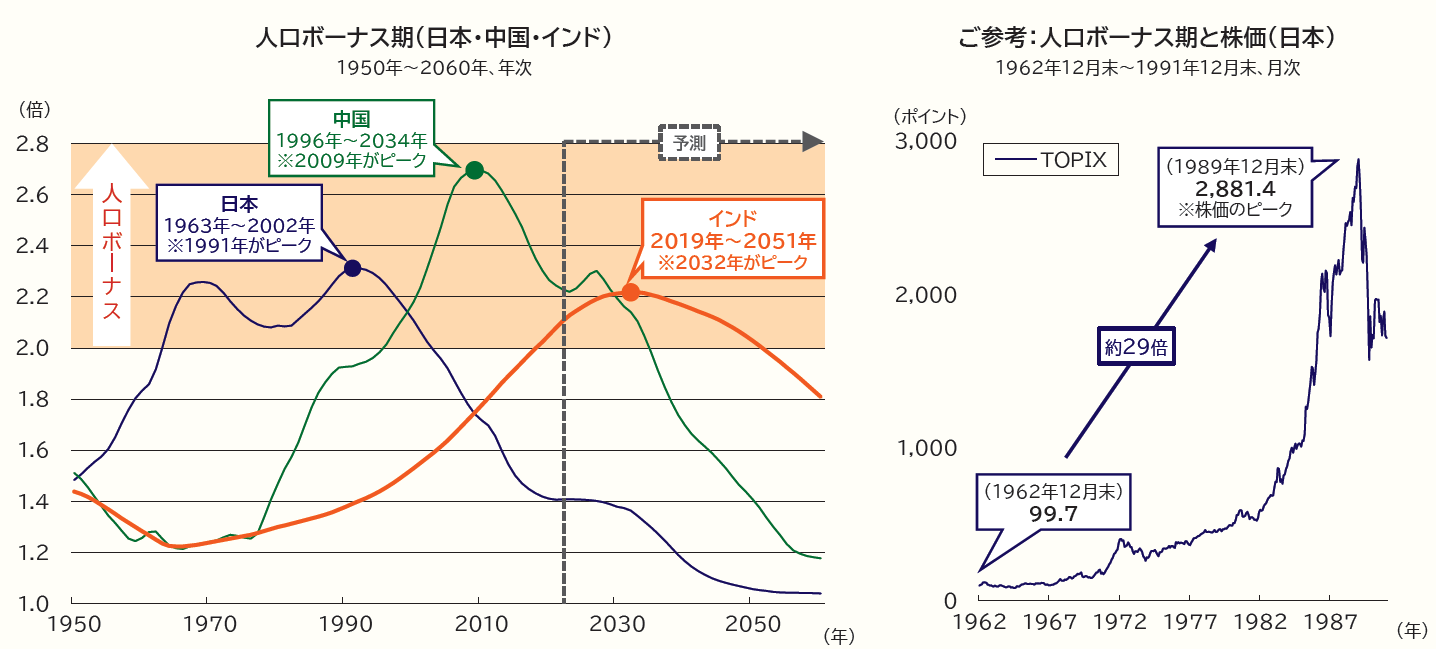

魅力1 世界一の総人口と豊富な労働力

- 国連の推計によると、インドの人口は2023年に中国を抜いて世界一となりました。

- インドは2019年から「人口ボーナス期*」に突入しており、人口構成にも恵まれています。これからの急速な経済成長や株価の上昇が期待できると考えています。

- 出所:国連「世界人口推計2024」、ブルームバーグのデータを基に作成

- *人口ボーナス期とは、生産年齢人口(15~64歳)がその他の人口の2倍以上となる期間のことを言い、豊富な労働力を背景に経済成長が加速しやすい傾向があります。

- ※各国の人口は、国連による推計値(2023年まで)と予測値(2024年以降)に基づきます。

- ※上記は過去の実績および将来の予測であり、将来の運用成果等を示唆・保証するものではありません。

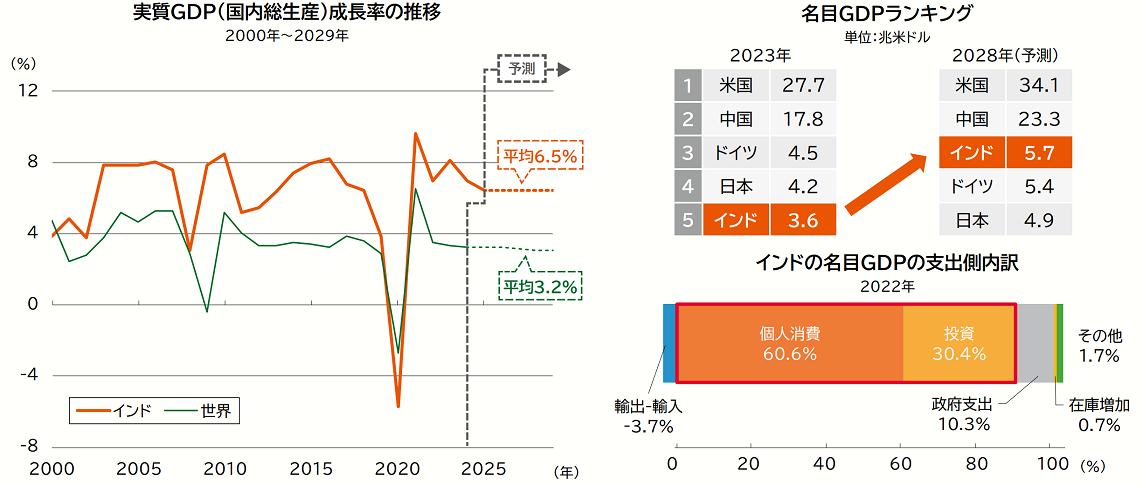

魅力2 近い将来、世界第3位の経済大国に

- インドは今後も、世界を大きく上回るペースで成長が続くと予測されています。

- インド経済は約9割が「個人消費」と「投資(インフラ投資や設備投資など)」で構成され、今後も内需主導の経済成長が続くと考えています。

- 出所:IMF「世界経済見通し(2026年4月)」、国連のデータを基に作成

- ※実質GDP成長率のデータは、世界は2026年(インドは年度)以降がIMFの予測値です。ただし、世界は2025年以前も一部の国・地域で推計値を含みます。

- ※上記は過去の実績および将来の予測であり、将来の運用成果等を示唆・保証するものではありません。

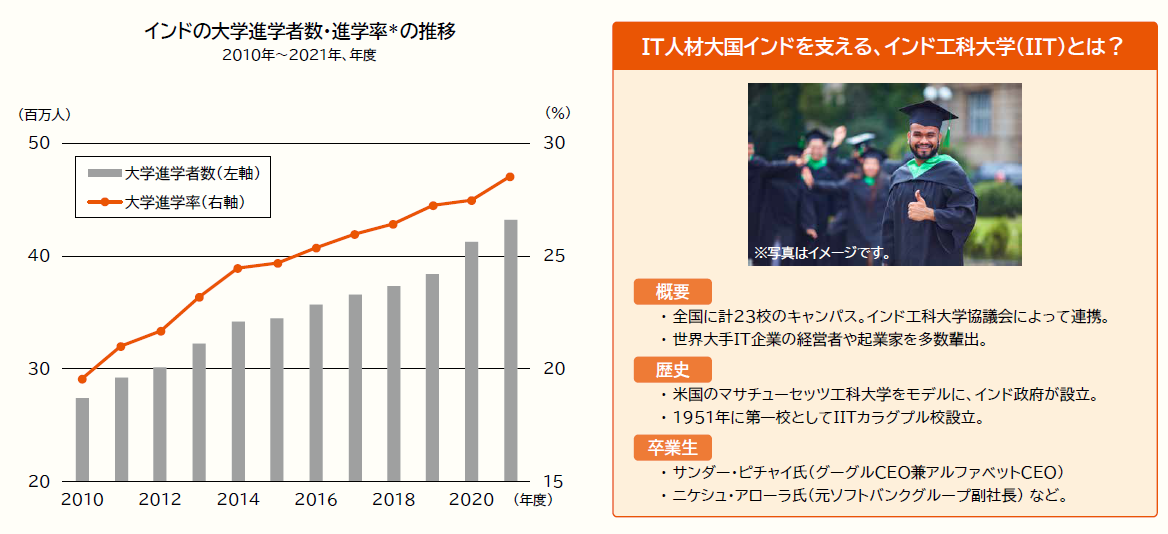

魅力3 高い教育水準、優秀な人材を多数輩出

- インドは英国からの独立以降、「頭脳立国」をめざし、インド工科大学などの大学を各地に設置するなど、理工系の優秀な人材の育成に力を入れてきました。

- インドでは英語が準公用語として採用されていることに加え、初等教育の段階からプログラミングの授業が行われており、世界で活躍するITエンジニアを数多く輩出しています。

- 出所:インド教育省のデータを基に作成

- ※上記は過去の実績であり、将来の運用成果等を示唆・保証するものではありません。また、当資料作成時点のものであり、今後変更になることがあります。

なぜ、オーナー企業か?

長期的かつ、安定的な利益成長が期待されるため

オーナー企業が土台として持つ2つの強み

-

長期的な株主利益の追求

-

迅速な意思決定

長期的な株主利益の追求

➡長期的な利益成長への期待

オーナー経営者は、経営者自身も株主であることから、株主目線で、株主利益を第一とした経営を行う可能性が高まります。また、任期を見据えた経営をしがちなサラリーマン経営者と異なり、10年・20年先といった長期的な視野で経営を行う傾向があります。

迅速な意思決定

➡安定的な利益成長への期待

新規事業への取り組みや撤退など、意思決定が速く、外部環境の変化にも柔軟に対応することが期待されます。

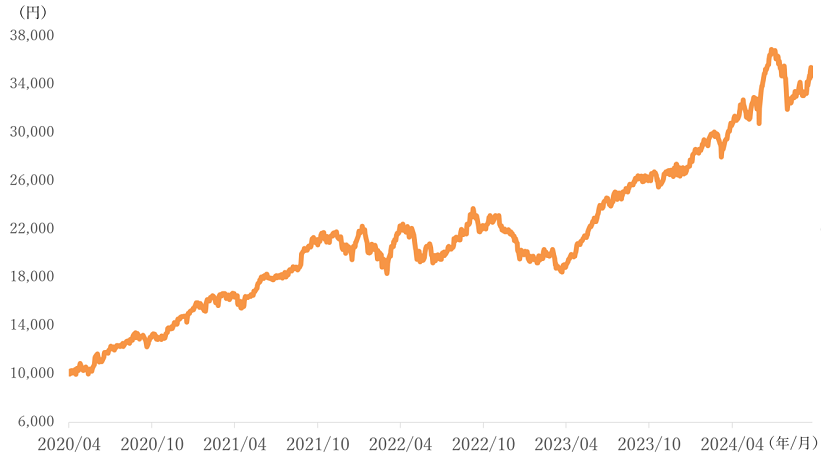

ファンドの運用実績(2026年3月末時点)

基準価額の推移

期間:2020年4月8日(設定日)~2026年3月31日、日次

- ※ 基準価額、基準価額(税引前分配金再投資)は信託報酬控除後のもので、1万口当たりで表示しています。

- ※ 上記は過去の実績であり、将来の運⽤成果等を⽰唆・保証するものではありません。

東京海上アセットマネジメントのインド

×

オーナー企業株式運用2つの強みを活かしたファンドの今後にご注目ください!

×

オーナー企業株式運用

販売会社一覧

取次販売会社

投資信託ご購入の注意

- 当ページは、東京海上アセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。お申込みに当たっては必ず投資信託説明書(交付目論見書)をご覧の上、ご自身でご判断ください。投資信託説明書(交付目論見書)は販売会社までご請求ください。

- 当ページの内容は作成日時点のものであり、将来予告なく変更されることがあります。

- 当ページは信頼できると考えられる情報に基づき作成しておりますが、その正確性、完全性を保証するものではありません。当ページに掲載された図表等の内容は、将来の運用成果や市場環境の変動等を示唆・保証するものではありません。

- 投資信託は、値動きのある証券等(外貨建資産に投資する場合には、この他に為替変動リスクもあります)に投資しますので、基準価額は変動します。したがって、元本が保証されているものではありません。

- 投資信託は金融機関の預金とは異なり元本が保証されているものではありません。委託会社の運用指図によって信託財産に生じた利益および損失は、全て投資家に帰属します。

- 投資信託は、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

- 投資信託は、預金および保険契約ではありません。また、預金保険や保険契約者保護機構の対象ではありません。

- 登録金融機関から購入した投資信託は投資者保護基金の補償対象ではありません。