2020/05/29

日頃より、東京海上・グローバルM&A戦略ファンド(為替ヘッジあり)/(為替ヘッジなし)をご愛顧いただきまして、誠にありがとうございます。

この度、組入銘柄の買収案件の延期により、当ファンドの基準価額が下落いたしましたので、その背景および足もとの運用状況等についてご説明させていただきます。

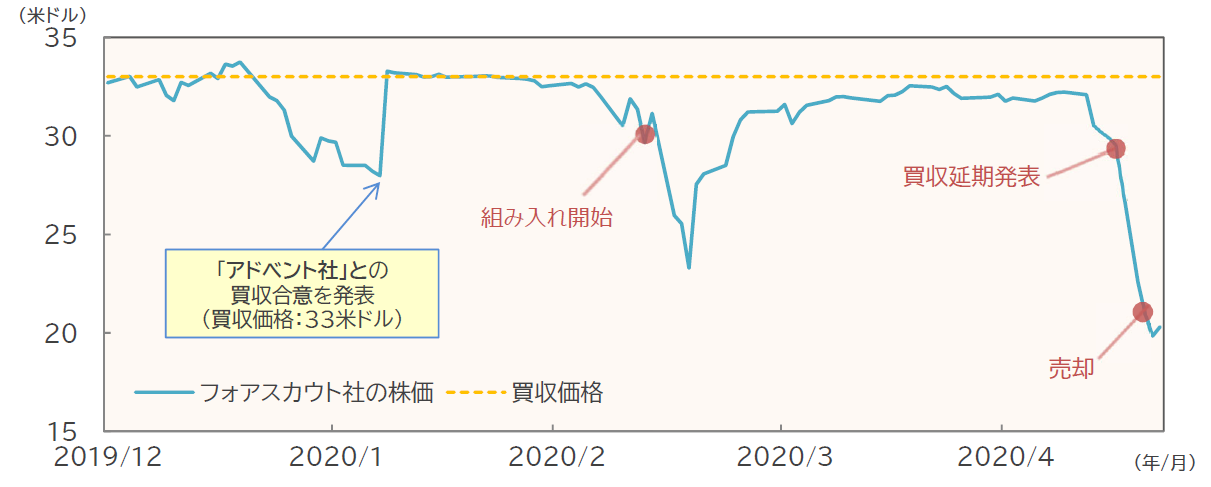

買収対象企業:フォアスカウト・テクノロジーズ(米国)/ 買収企業:アドベント(米国)

・5月18日、買収延期の発表を受け、フォアスカウト・テクノロジーズの株価は急落。2020年2月6日、プライベート・エクイティ会社アドベント社は、ネットワーク・セキュリティ会社のフォアスカウト・テクノロジーズ(以下、フォアスカウト社)との買収を発表しました。

当ファンドの投資助言を行うP.Schoenfeld Asset Management LP(以下、PSAM社)は、当該買収案件が①新型コロナウイルスのパンデミック宣言のあとで合意されたこと、②フォアスカウト社はサイバーセキュリティビジネスで長期的に高い成長性を持った企業であること、③ターゲットとした買収価格とIRR(内部収益率)はフォアスカウト社の長期的な成長を評価したものであること、④アドベント社の資金調達リスクが限定的だったこと等から成立の可能性が高いと判断し、当ファンドでは3月12日に同社の株式を買い入れました。

しかし、買収完了予定日の5月18日にフォアスカウト社が買収の延期を発表すると、その影響から同社株式は急落し、5月15日比で▲23.5%と大幅な下落となりました。

フォアスカウト社の株価の推移(2019年12月30日~2020年5月22日、日次)

PSAM社は、アドベント社からの買収延期の通知がフォアスカウト社の株主総会での買収承認のあとであった点から、このようなケースでは買収価格の再交渉ではなく、取引を破棄する場合が多いことや、買収が破談になった場合にフォアスカウト社の株価にマイナスの影響を与えることを考慮し、当ファンドでは5月19日付けで同社株式を全売却しています。

フォアスカウト社の発表によると、アドベント社は買収契約書のMAE条項(業績悪化など、「重大な悪影響」により買収を完了しないことを免責される条項)に抵触したため、案件を完了しなかったと主張しているとのことですが、足もとの新型コロナウイルスの感染拡大の影響は、契約書上「重大な悪影響」には含まないと明記されていることから、PSAM社としてはアドベント社の言い分は通らないと考えています。

現在も両社の交渉は続いておりますが、PSAM社では、この案件を注意深くモニタリングし、状況が進展すればフォアスカウト社の組入れを再開する予定です。

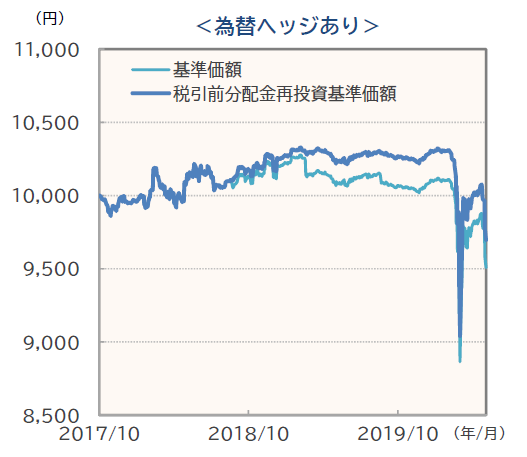

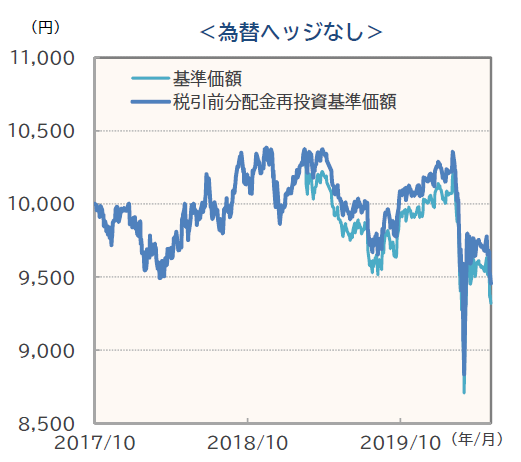

基準価額の推移(2017年10月20日(設定日)~2020年5月22日、日次)

<今後の運用方針>

今後、経済活動が再開し、企業の事業再開の確信度が高まるまでは、M&A活動は穏やかなものとなると考えますが、4月中に買収を発表した米通信大手ベライゾン社*のようにバランスシートが健全な企業は、今後も買収活動を継続していくと見ています。また、足もとの株価下落は安値で買収ができる好機ととらえることもでき、今後も継続的にM&A案件は存在すると考えています。

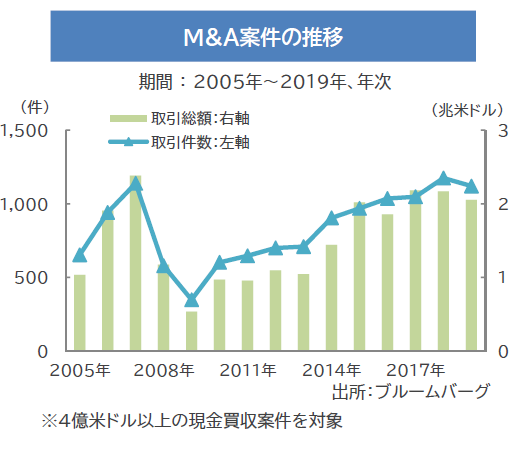

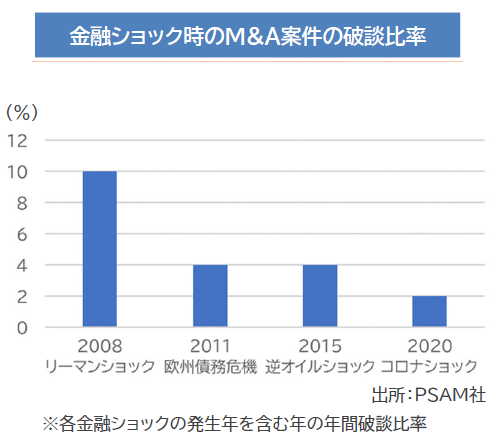

M&A案件の破談については、リーマンショック時のM&A市場がLBOが中心のマーケットであったのに対し、リーマンショック以降は企業の戦略的な買収中心に変化していることから、今回の新型コロナショック時の破談比率はリーマンショック時と比較すると小さくなると予想されます。

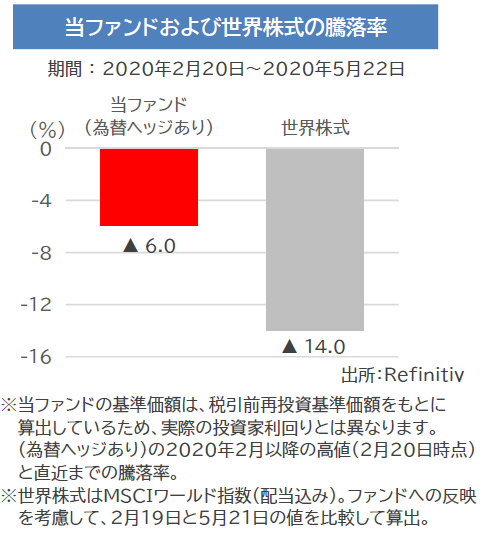

当ファンドの新型コロナショックによる下落率をみますと、世界株式よりも相対的に低位に抑えられており、この下落はポートフォリオのM&A案件の完了により、今後数カ月で回復が期待できると考えています。

新型コロナウイルスの影響で規制当局の承認が遅れ、案件完了までの期間が延長される可能性はありますが、当ファンドで投資する案件の買収企業は、バランスシートが健全で、資金調達には問題はないと考えており、買収成立まで保有を継続する予定です。

各ファンドの設定来の基準価額の推移・概要・リスク・手数料等はこちらから

【使用した指数について】

【ご留意事項】