2020/08/13

- ※ 本ページの「過去の資産配分比率の調整局面」、「円奏会の活用方法 ~他資産との併せ持ちによる投資~」のデータおよび記載は、毎月決算型のものであり、年1回決算型のものではありません。年1回決算型の運用実績については、下記リンク先および月次報告書でご確認ください。

PDFでご覧になりたい方はこちら

円奏会のリスク管理 ~ 安定的な資産成長のために ~

- ◆ 円奏会は、足もと日本株式・REITの組入比率を引き下げ、「守りを重視」した運用を行っています。

- ◆ 市場が上昇する中、「なぜ日本株式・REITの組入比率を引き上げないのか?」とのご質問を多くいただきますが、円奏会は基準価額の変動リスクを抑えることで中長期にわたり安定した資産の成長をめざすファンドです。そのため、短期的な市場の動きに左右されないよう、中長期的な視点でリスク管理を行い、資産配分比率を調整しています。

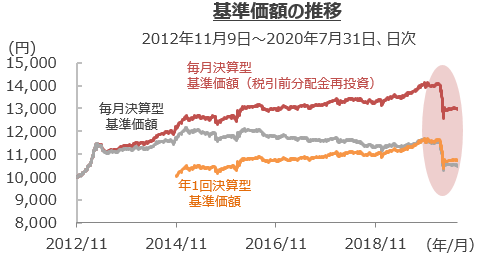

- ※ 基準価額、基準価額(税引前分配金再投資)は、信託報酬控除後、1万口当たりの価額です。

- ※ 年1回決算型は分配実績がないため、基準価額(税引前分配金再投資)は表示していません。

- ※ 上記は過去の実績であり、将来の動向やファンドの運用成果等を示唆・保証するものではありません。

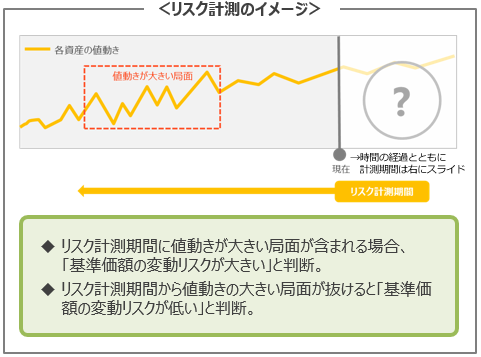

資産配分比率の決定・調整方法

Step1. 過去の各資産の値動きを確認

- ◆ 各資産の過去の一定期間の値動きをもとに、ファンドのリスク水準が概ね年率3%になる様に配分比率を毎営業日計測

- ◆ 長期のトレンドを捉えることで、より安定性の高い運用を実現するため、リスク計測期間を比較的長めに設定

- ◆ ファンドの運用が不確かな相場観により左右されないよう、ファンドマネジャーの予測等は排除

Step2. 基準価額の変動リスクが概ね年率3%となる日本株式・REITの割合を計算

- ◆ 固定比率70%の日本債券のリスク計算後、全体で年率リスク3%程度となる日本株式・REITの組入比率を計算

Step3. 実際の資産配分比率と目標資産配分比率に一定の乖離が生じた場合、リバランスを実施

- * 各資産のリスクは、各マザーファンドの値動きで計測します。

- ※ 上記はイメージであり、実際のものとは異なります。資金動向および市況動向によっては上記のような運用ができない場合があります。

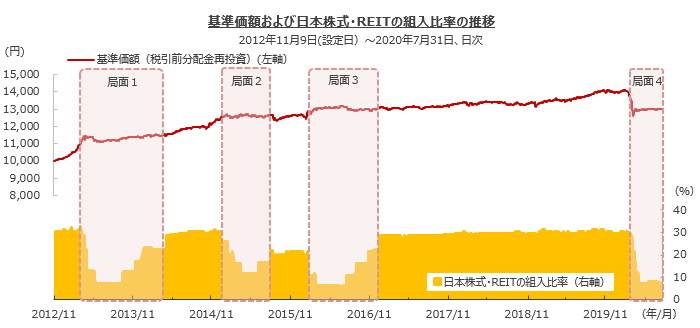

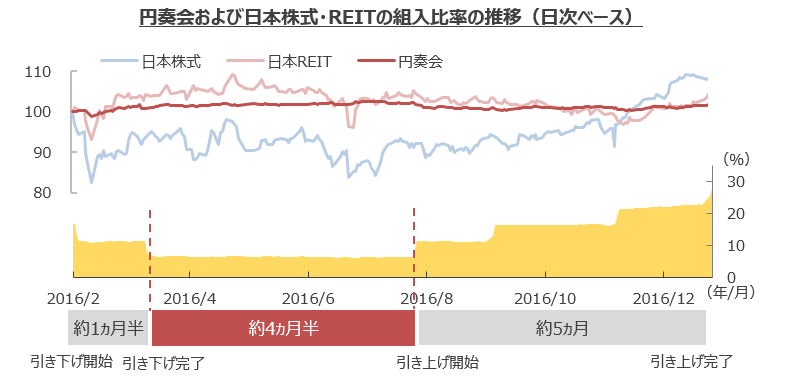

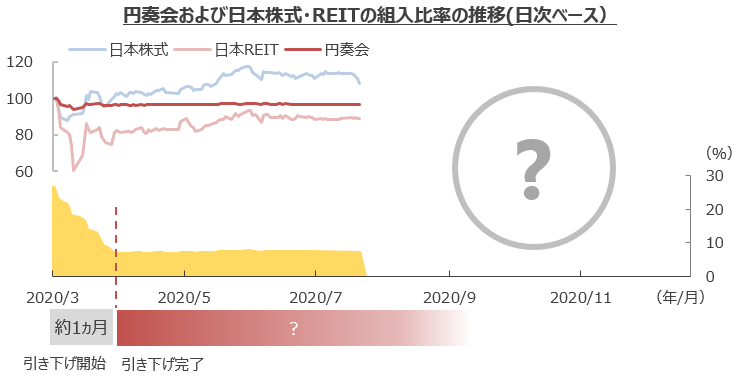

過去の資産配分比率の調整局面

- ◆ それぞれの資産の状況により資産配分比率の調整期間は異なりますが、全体で概ね8ヵ月~1年程度要しており、引き下げ完了から引き上げ開始までの期間は概ね3ヵ月~4ヵ月半程度となっています。

- ◆ 日本株式・REITの組入比率を引き下げている局面で一時的に日本株式・REITが反発することもありますが、短期的な相場の変動で資産配分比率の調整は行いません。

- ※ 基準価額は毎月決算型の基準価額(税引前分配金再投資)で、信託報酬控除後、1万口当たりの価額です(以下同じ)。年1回決算型の運用実績については、下記リンク先および月次報告書でご確認ください。

- ※ 日本株式・REITの組入比率は、各資産のマザーファンド評価額の当ファンドの純資産総額(一部の未払金の計上を除く)に占める割合です(以下同じ)。各資産のマザーファンドは以下の通りです。

日本株式:東京海上・高配当低ボラティリティ日本株マザーファンド、日本REIT:TMA日本REITマザーファンド

- ※ 上記は過去の実績であり、将来の動向やファンドの運用成果等を示唆・保証するものではありません。

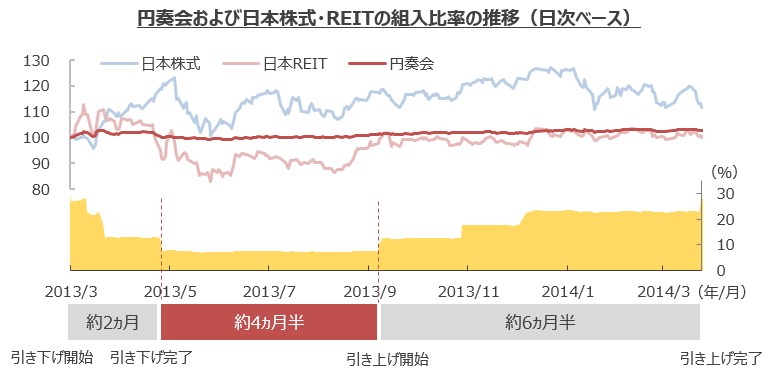

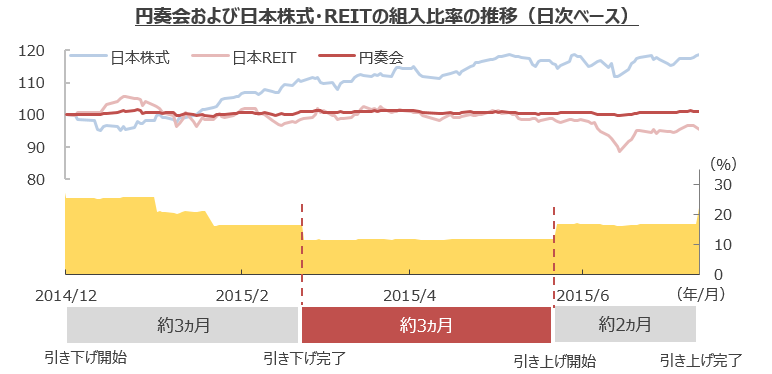

- <局面1~4のグラフについて>

- 出所:Refinitiv

- ※ 日本株式:TOPIX(東証株価指数)(配当込み)、日本REIT:東証REIT指数(配当込み)

- ※ 円奏会および日本株式、日本REITの価格は各グラフの起点日を100として指数化

局面1:バーナンキショック(調整期間:2013年3月19日~2014年4月11日)

- ※ 上記は過去の実績であり、将来の動向やファンドの運用成果等を示唆・保証するものではありません。

局面2:ギリシャ政局不安・中国株式市場の下落 (調整期間:2014年12月26日~2015年8月6日)

- ※ 上記は過去の実績であり、将来の動向やファンドの運用成果等を示唆・保証するものではありません。

局面3:世界経済の先行き懸念、英国のEU離脱(調整期間:2016年2月2日~2016年12月27日)

- ※ 上記は過去の実績であり、将来の動向やファンドの運用成果等を示唆・保証するものではありません。

局面4:コロナショック (調整期間:2020年3月10日~ )

- ※ 上記は過去の実績であり、将来の動向やファンドの運用成果等を示唆・保証するものではありません。

円奏会の活用方法 ~ 他資産との併せ持ちによる投資 ~

コロナショックからの急速な市場の上昇を目の当たりにし、円奏会のような「守りの運用」だけでなく「攻めの運用」の必要性を感じている方も多いことと思われます。

そのような投資家の皆さまへ、新たな投資へのステップとしての円奏会の活用方法をご提案いたします。

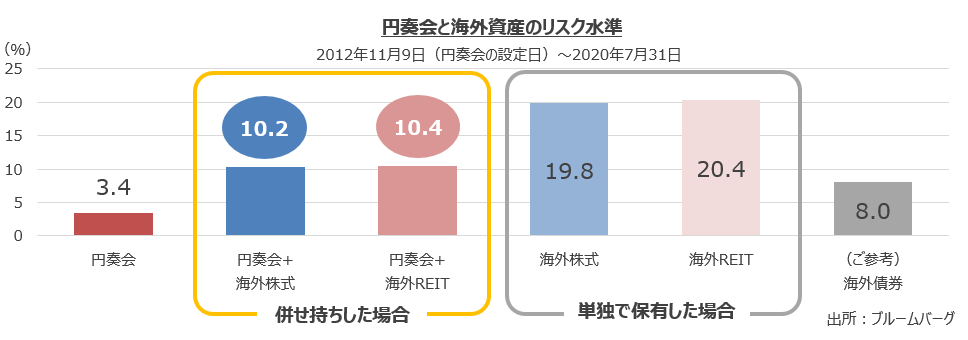

円奏会と他資産との併せ持ち

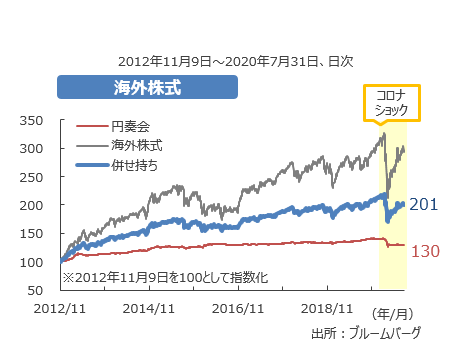

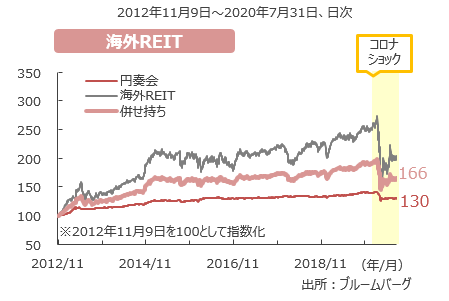

円資産のみに投資する円奏会は、地域の分散効果の観点から海外資産との組み合わせの相性がよいと考えています。

相対的にリスクの低い円奏会と海外株式もしくは海外REITを50%ずつ組み合わせて投資した場合、海外株式・REITに単独で投資するよりもリスクは低減され、海外債券を少し上回る水準まで引き下げることが可能となります。

円奏会との併せ持ちのパフォーマンス

下記は、円奏会の設定来で円奏会と海外株式もしくは海外REITを組み合わせて投資した場合のパフォーマンスの推移です。価格の動きを抑えつつ、市場の上昇にも追随し、コロナショック後の回復局面でも、市場の上昇を捉えています。

- ※ 円奏会のリスク水準および価格は毎月決算型の基準価額(税引前分配金再投資)をもとに算出しています。

- ※ 併せ持ちの場合のリスク水準および価格は、各市場指数を毎年12月末に50%ずつの割合にリバランスして算出しています。また、リバランスにかかるコストや税金は考慮しておりません。各資産のデータに使用した市場指数は、以下の通りです。

海外株式:MSCIコクサイ指数(配当込み、円ベース)、

海外REIT:S&P先進国REIT指数(除く日本、配当込み、円ベース)、

海外債券:FTSE世界国債インデックス(除く日本、円ベース)

- ※ リスク水準は日次データを基に算出した年率換算値です。

- ※ 上記は過去の実績であり、将来の動向やファンドの運用成果等を示唆・保証するものではありません。

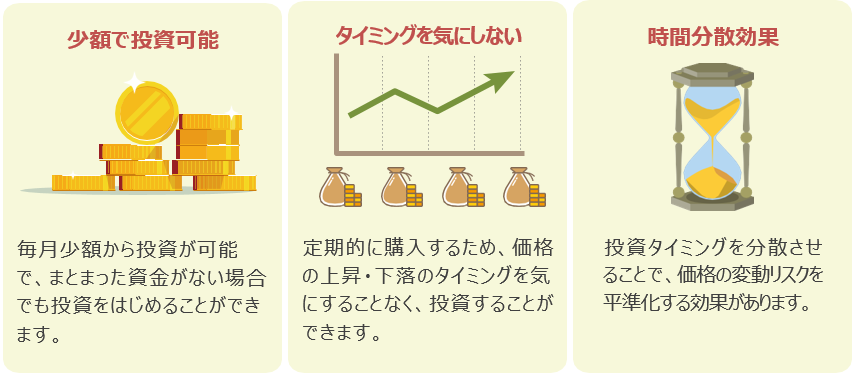

<ご参考> 積立投資

相対的にリスクが高い資産に一度に投資するのは心配という方には、積立投資がおすすめです。

積立投資は、少額から投資を始められるハードルの低さ、買付のタイミングを分散させることにより市場の動向に一喜一憂せず続けられる点が魅力と考えます。

積立投資の魅力

- ※ 上記は一例であり、すべてを示すものではありません。

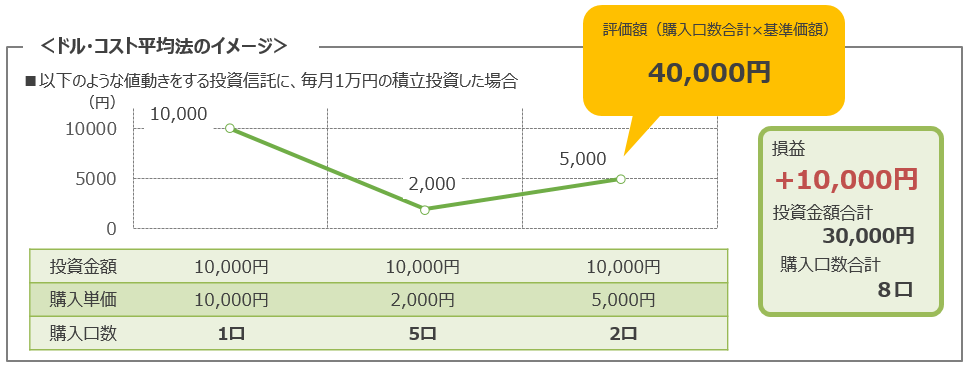

時間分散効果 ~ドル・コスト平均法~

定額の積立投資は、投資タイミングを分散させることにより「基準価額が高い時には購入口数が少なく、基準価額が低い時には購入口数が多く」なります。これにより、値上がり局面では利益を出しやすくする効果があります。

この投資法を「ドル・コスト平均法」といいます。

- ※ 上記は積立投資を分かりやすく説明するために示したイメージです。実際の投資とは異なる場合があります。また、手数料等のコストや税金を考慮しておりません。