2020/07/27

PDFでご覧になりたい方はこちら

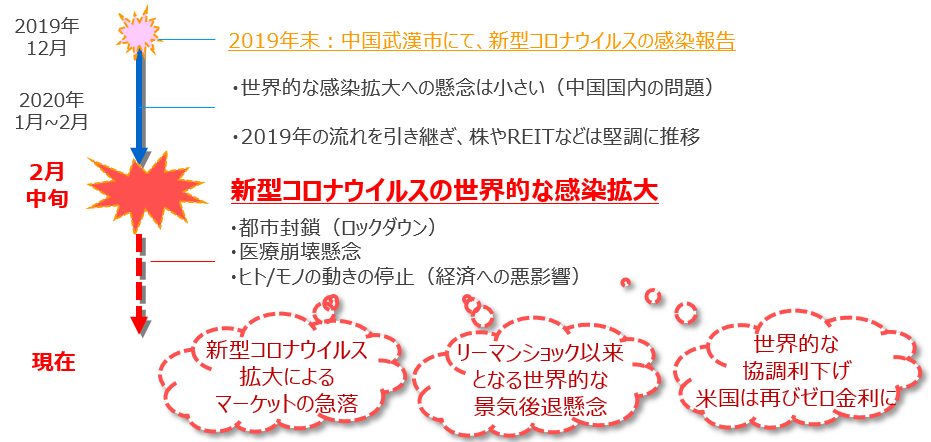

2020年初来の世の中の動き

2020年6月末時点

※ 上記は一例を示したものであり、すべてを表すものではありません。

コロナショック以降の資産運用の考え方

依然収束の兆しの見えない世界的な新型コロナウイルス、景気後退懸念、株やREITなどのリスク資産の不安定な値動き、歴史的な低金利環境など、資産運用を取り巻く環境は一段と不透明感を増しています。

新型コロナウイルスの収束が見えない中、利回りも期待できる債券への投資によるリスクを抑えた運用

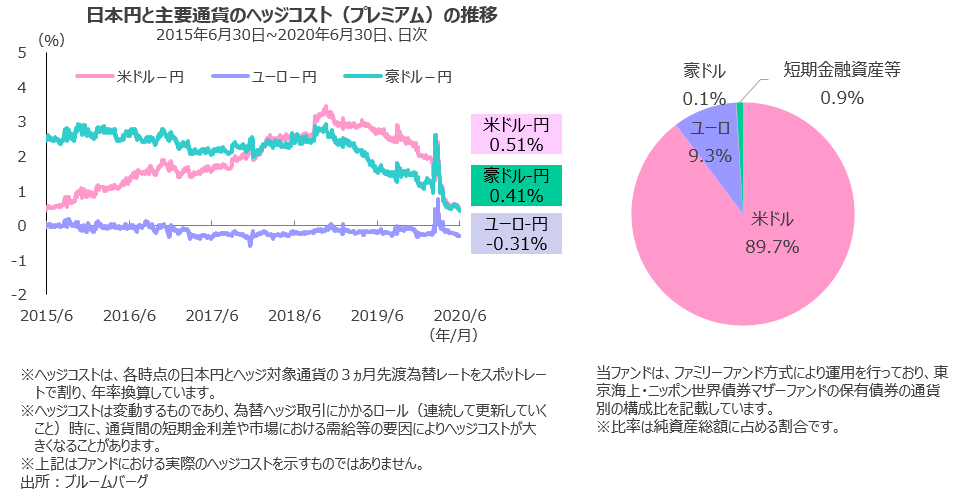

主要国・地域による金融緩和によりヘッジコストは低下しており、為替ヘッジありの外債での運用

景気後退懸念の中、発行体の信用力を重視した、高格付債券での運用

こうした市場環境だからこそ、改めて「東京海上・ニッポン世界債券ファンド(為替ヘッジあり)」を検討してみませんか?

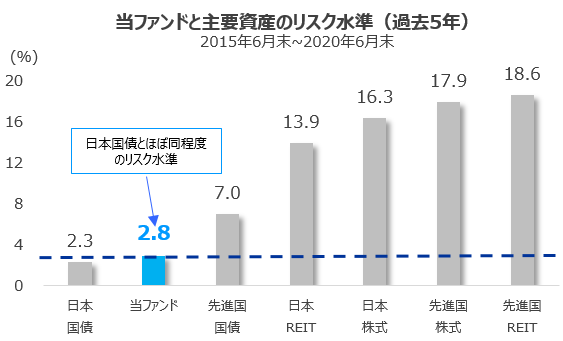

出所:ブルームバーグ、野村證券

当ファンド:東京海上・ニッポン世界債券ファンド(為替ヘッジあり)の税引前分配金再投資基準価額

日本国債:NOMURA-BPI(国債)

先進国国債:FTSE世界国債インデックス(除く日本、円ベース)

日本株式:TOPIX(配当込み)

先進国株式:MSCIコクサイインデックス(配当込み、円ベース)

日本REIT:東証REIT指数(配当込み)

先進国REIT:S&P先進国REIT指数(除く日本、配当込み、円ベース)

※ リスク水準は、月次データを基に算出した標準偏差の年率換算値

※ 上記記載の指数は、当ファンドのベンチマークではありません。

※ 上記は過去の実績であり、将来の動向等を示唆・保証するものではありません。

改めてお伝えしたい

1. 高格付でなじみのある日系発行体が発行する外貨建債券

2. 円建債券に比べて、相対的に高い利回り

3. 米金利低下による良好な投資環境

1. 高格付でなじみのある日系発行体が発行する外貨建債券

日系発行体が発行する外貨建債券とは?

日本の企業や海外子会社等が米ドルやユーロなどの外貨で資金調達等を行うため発行する債券です。

債券を発行する目的として、以下が挙げられます。

現地通貨での資金ニーズに合わせた資金調達

日本企業による海外での企業買収(M&A)等の資金

資金調達手法や投資家層の多様化

日系発行体が発行する外貨建債券の魅力とは?

<高格付でなじみのある日本企業への投資>

親近感・安心感

A格相当以上の格付を有する企業へ投資

どんな企業が発行しているの?

特定業種に偏ることなく、様々な日本企業が外貨建債券を発行しています。

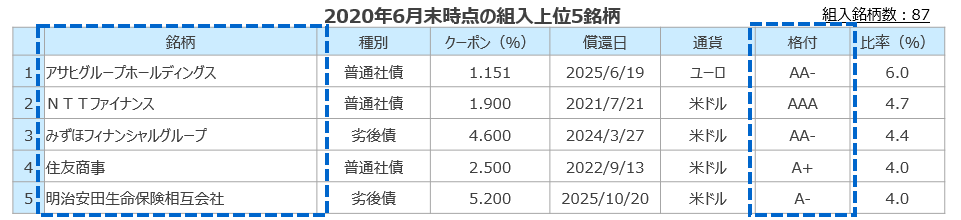

当ファンドは、ファミリーファンド方式により運用を行っており、東京海上・ニッポン世界債券マザーファンドの資産状況を記載しています。

※ 比率はマザーファンドの純資産総額に占める割合です。繰上償還条項が付与されている銘柄の償還日は、基準日以降最初の繰上償還予定日を表示しています。

(注)格付はMoody’s社、S&P社、R&I社、JCR社、Fitch社(2019年11月現在)のうち、原則として、個別債券格付、母体企業格付の中から上位の格付を集計、記載しています。ただし、個別債券格付と母体企業格付がA-以上に該当しない銘柄については、発行体格付を含めて集計、記載しています。そのため、個別債券格付はBBB+以下になることがあります。

※ 上記は個別銘柄への投資を推奨するものではありません。また、今後のファンドへの組み⼊れを保証するものではありません。

※ 上記は過去の実績であり、将来の動向等を示唆・保証するものではありません。

2. 円建債券に比べて、相対的に高い利回り

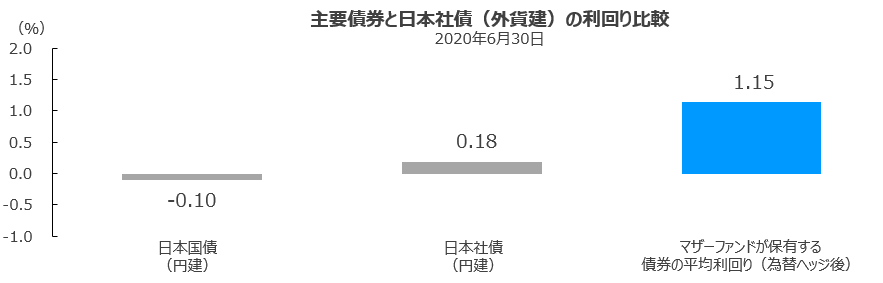

<円建債券に比べて、相対的に高い利回り>

好利回り

* 利回り格差の縮小や短期金利差の拡大等により、上記のようにならないことがあります。

日本国債(円建):日本国債(5年)、日本社債(円建):NOMURA-BPI 除く国債(中期(3-7年))、※利回りはすべて税引前

※ 日本国債(円建)・日本社債(円建)の利回りは、ファンドに組み入れる債券の利回りではありません。

※ 「マザーファンドが保有する債券の平均利回り(為替ヘッジ後)」は、ファンドが主な投資対象とする東京海上・ニッポン世界債券マザーファンドが保有する債券のデータにヘッジコストを加味したものであり、ファンドの利回りではありません。

※ 為替ヘッジ後の利回りは、2020年6月30日時点の各債券の最終利回りから年率換算のヘッジコストを差し引いたものです。

※ ヘッジコストは、2020年6月30日時点の日本円とヘッジ対象通貨の3ヵ月先渡為替レートをスポットレートで割り、年率換算しています。

出所:Refinitiv、野村證券

<ご参考:世界的な低金利環境による為替ヘッジコストの低下>

コロナショック以降、景気後退が鮮明になる中、各国・地域の中央銀行は政策金利を引き下げるなど、緩和的な姿勢を強めています。日本は依然マイナス金利の状況が続いており、海外の利下げによりヘッジコストは低下傾向にあります。

※ 上記は過去の実績であり、将来の動向等を示唆・保証するものではありません。

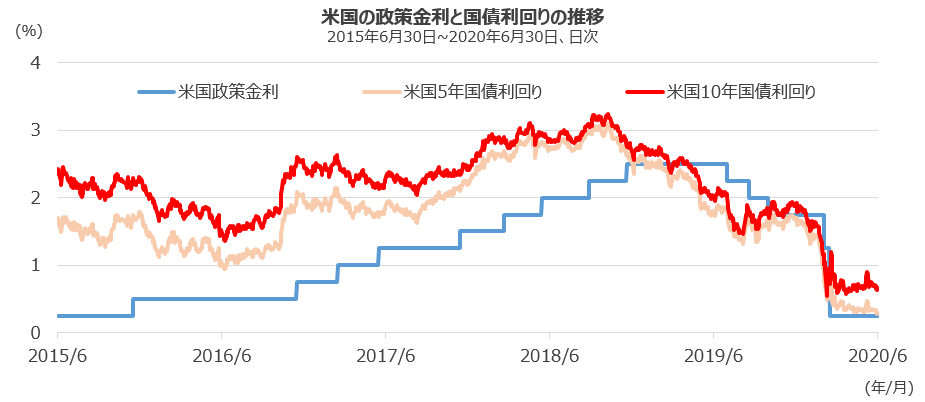

3. 米金利低下による良好な投資環境

ゼロ金利政策の再来

出所:ブルームバーグ

米国政策金利:FFレート、国債利回り:ブルームバーグ算出の各年限の国債利回りを使用

<ご参考:米国金融政策見通し>

米連邦準備制度理事会(FRB)(日本の日本銀行に相当)は、2020年6月9日~10日に開催した、米連邦公開市場委員会(FOMC)にて政策金利にあたるFFレートの誘導目標を0%~0.25%に据え置くことを全会一致で決定しました。

政策金利を、少なくとも2022年末まで0%付近で維持 FRBによる資産買い入れが現行ペースで増加 また、FRBは6月15日に声明を発表し、これまで上場投資信託(ETF)のみを買い入れていた、「セカンダリーマーケット・コーポレートクレジットファシリティー(SMCCF)」において米企業の社債買い入れを開始すると発表しました。この米企業の中には、当ファンドの投資対象である、日本企業の米国子会社が発行する社債も含まれています。 米ドル-円のヘッジコストは当面低位で推移すると思われファンドのパフォーマンスにプラスに作用する と考えます。スプレッド(国債に対する上乗せ金利)の縮小による債券価格の上昇 が期待されます。

※ 上記は過去の実績であり、将来の動向等を示唆・保証するものではありません。

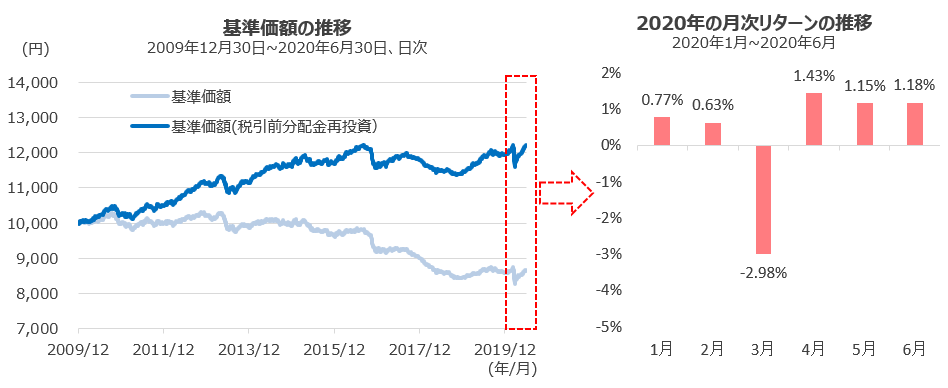

ファンドの運用状況(2020年6月末時点)

2020年1月から6月までの当ファンドの運用状況を見ると、年初来で+2.12%(税引前分配金再投資基準価額ベース)となりました。

基準価額の変動要因を見てみると、新型コロナウイルス感染による経済活動の停滞、信用リスクの高まりにより債券が売られ、社債スプレッド(社債と国債の利回り格差)が拡大したことがマイナス要因となりましたが、足元ではスプレッドが低下傾向となっており債券市場全体が落ち着いた動きとなっております。

※ 基準価額は信託報酬控除後のものです。

※ 上記グラフは過去の実績であり、将来の運用成果をお約束するものではありません。

※ 基準価額、基準価額(税引前分配金再投資)は1万口当たりで表示しています。

※ 設定日は2009年12月30日です。

※ ファンドの騰落率は、税引前分配金を再投資したものとして計算しているため、実際の投資家利回りとは異なります。

※ 上記は過去の実績であり、将来の動向等を示唆・保証するものではありません。

今後の見通し(2020年6月末時点)

<米国債利回り>

※ 上記は過去の実績および将来の見通しであり、将来の動向等を示唆・保証するものではありません。