2020/05/01

平素より「東京海上・円資産バランスファンド(毎月決算型)(愛称︓円奏会)」(以下、円奏会といいます。)をご愛顧賜り、厚く御礼申し上げます。

本レポートでは、当ファンドの「足もとの運用状況」、「今後の見通し」に加え、当ファンドが投資している「各資産の運用状況」および「各資産の配分比率の状況」についてご案内します。

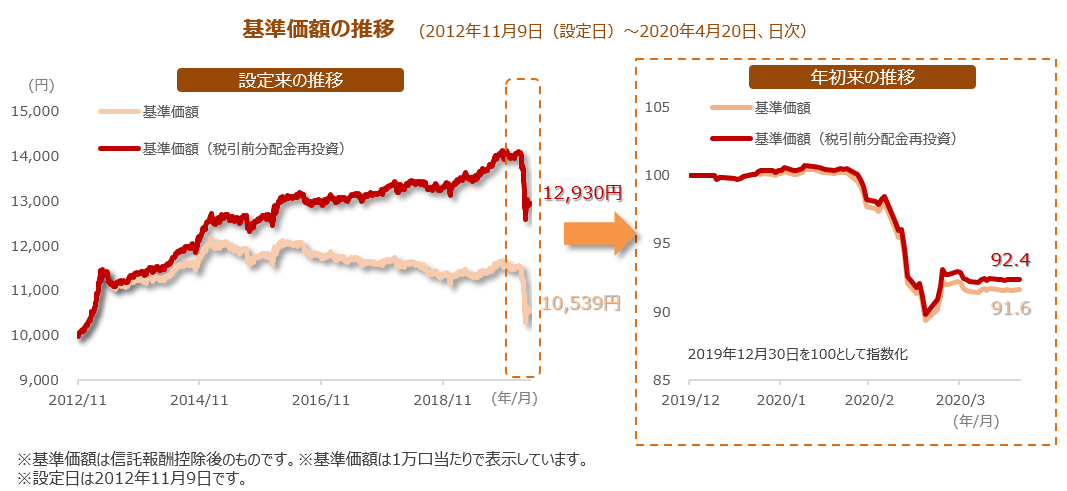

設定来では+29.3%と堅調に推移しているものの、年初来ではマイナス

円奏会は、2012年11⽉9日に設定され、運用開始から7年が経過しました。2020年4⽉20日までの設定来のリターンは、+29.3%(税引前分配⾦再投資基準価額ベース)と引き続き堅調に推移しています。

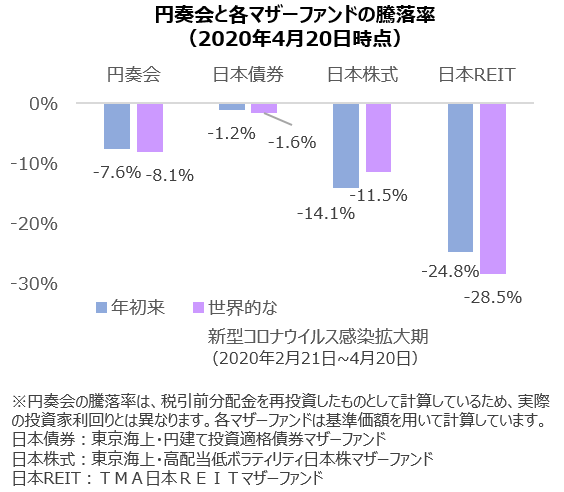

しかしながら、2020年に入って、4月20日までの年初来のリターンは▲7.6%とマイナスとなっています。これは、新型コロナウイルスの世界的な感染拡大による実体経済の悪化懸念や、OPEC(石油輸出国機構)加盟国と非加盟の主要産油国で構成するOPECプラスの3⽉の会合で原油の減産協議が不調に終わったことによる原油価格の急落などから、特に株式市場とREIT市場において投資家のリスク回避姿勢が強まったことが主な要因と考えています。

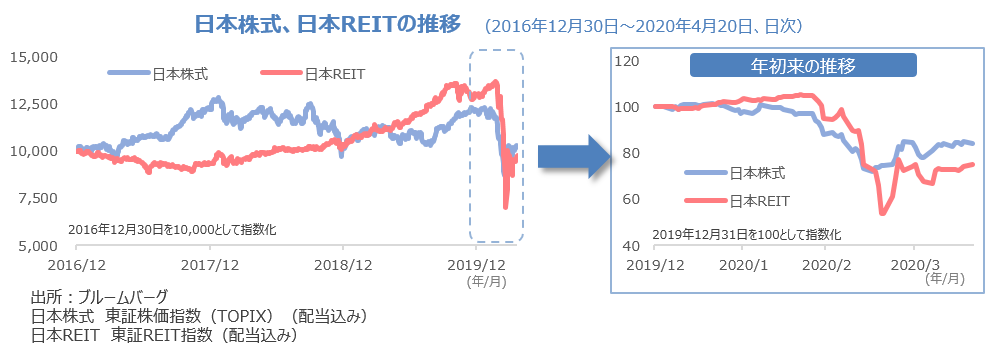

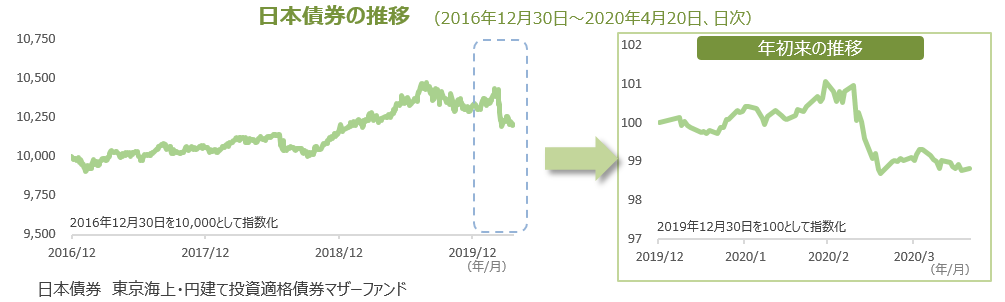

リスク資産である日本株式・日本REITに加え、通常はリスク回避局面で資金流入する日本債券までもが下落

新型コロナウイルスの感染拡大による市場の混乱の中、2⽉の最終週(2⽉25日)以降の各マザーファンドの騰落率は、2020年4⽉20日時点で、日本債券(東京海上・円建て投資適格債券マザーファンド)は▲1.6%、日本株式(東京海上・⾼配当低ボラティリティ日本株マザーファンド)は▲11.5%、日本REIT(TMA日本REITマザーファンド)は▲28.5%と下落しました(騰落率は2⽉21日比)。

主なポイントは以下の通りです。

①日本REITが日本株式を上回って下落

直近3年程度の期間における日本株式と日本REITの動向をみてみると、通常は株式の調整局面においても日本REITには資金流入が見られていました。しかしながら、今回、日本REITが大幅下落となった背景には、個人投資家等による今後の景気後退リスクを織り込んだ保有割合の調整や、日本REITを保有している国内外の機関投資家が強制的な売却(ロスカット)を余儀なくされたことなどが考えられます。

②リスク回避局面で下支え効果が期待できる日本債券までもが下落

日本債券は、2⽉末から3⽉上旬にかけては底堅く推移し、ファンド全体の下落を抑制する役目を果たしましたが、3⽉中旬以降は、年度末決算を控えた国内機関投資家が、株式及びREITの下落による損失を補うため、債券の利益確定売りを進めたことで下落に転じました。また、信用スプレッドの急拡大も社債市場にとってマイナス要因となりました。

本来は、値動きの異なる資産への投資による分散効果が期待できる円奏会ですが、今回、リスク資産の下落と債券の下落が同時に起こってしまったため、ファンド全体の分散効果は低下してしまいました。

しかしながら、円奏会の基準価額の下落幅は、日本株式や日本REITの下落幅と比較して抑えられ、時間の経過とともに、日本債券の需給関係や信用スプレッドの急拡大は、徐々に落ち着きを取り戻すものと考えていることから、ファンドの分散投資効果が再び機能するとみています。

| ※信用スプレッド(利回り格差) 社債と国債の金利差。企業が発行する社債と、国が発行する国債を比較すると、企業は国よりも信用力が低いため、⼀般的に社債の方が国債よりも利回りは高く設定されます。企業の信用力に応じてスプレッドの大きさは異なり、信用力の低い企業の方が、スプレッドは大きくなります。 |

円奏会では、3⽉10日以降、日本株式、日本REITの配分比率を引き下げ

上記のような環境下、円奏会では2020年3⽉10日以降、複数回にわたり日本株式、日本REITの配分比率を引き下げ、基準価額の変動を抑える対応を行い、4⽉8日に⼀連の配分比率引き下げに伴うオペレーションは完了しました。

3⽉10日以前は約30%としていた日本株式と日本REITの合計比率は、4月20日時点で7.38%(うち、日本株式3.54%、日本REIT3.84%)となっています。

足もとの資産配分比率調整の詳細はこちら(2020年4月8日時点)

相場環境の全体感として、現在マーケットで起きている大幅な調整局面は落ち着きつつあり、今後は国内外で企業の決算発表が本格化し、実体経済への影響を確認する局面になると考えます。

シナリオ別に想定される円奏会の今後の状況は、以下の通りと考えます。

<シナリオ①> マーケットが想定する水準よりも、実体経済が悪化する場合

株式やREITなどのリスク資産は、⼆番底、三番底に向かう可能性があります。

25%程度まで引き上げた現金比率の高さが効果を発揮し、円奏会の基準価額の下落は限定的になると想定します。

また、当面の間、緩和的な金融政策は継続すると考えます。債券については、期末に向けて起きた利益確定による需給要因や、信用スプレッドの拡大は徐々に落ち着きを取り戻し、金利低下に伴う債券価格の上昇が期待できると考えており、円奏会にとってプラス要因になると見ています。

<シナリオ②> マーケットが想定する水準よりも、実体経済が悪化しない場合

株式やREITは、急激に上昇、または、緩やかに上昇していくと考えられます。

急激に上昇した場合には、円奏会で組み入れている株式やREITも上昇し、プラス材料になると考えています。

しかし、そのような局面においては、市場のボラティリティも高まる傾向があり、株式とREITの配分比率は低いまま推移することが想定され、十分に上昇の恩恵を受けられない可能性があります。

⼀方で、緩やかに上昇した場合には、一定の恩恵を享受しながら、市場のボラティリティの低下に伴って、徐々に株式とREITの配分比率が引き上げられていくと考えます。

今回のコロナショックは、新型コロナウィルスという、目に見えない特殊要因が発端となり、パニックともいえるスピード調整、そして債券や金などの安全資産までも「キャッシュ化」されるという事態に陥りました。

まだ、⼀喜⼀憂する相場は続くと考えられますが、円奏会は配分比率の調整により、より安定性が増し、市場が落ち着きを取り戻してくる過程で、分散効果も再び機能してくると考えています。今後も引き続き、円建て3資産の分散効果と、リスクコントロール機能により、「守りながら増やす」運用の実現を目指して参ります。

【使用した指数について】

【ご留意事項】