2020/04/23

PDFでご覧になりたい方はこちら

年初来の債券市場の動向

- 2020年1月から3月の米国債利回りは、大幅に低下(価格は上昇)しました。

- 年初は、米国によるイラン革命防衛隊司令官の殺害およびイランの米国に対する報復処置を受けて、地政学リスクの高まりなどから、米国債利回りは低下基調となりました。

- 2月以降は、2019年12月に中国武漢市で感染が確認された新型コロナウイルスの世界的な広がりによる景気後退や企業活動の停滞懸念の高まりにより投資家のリスク回避姿勢が強まったことで、米国債利回りはさらに低下しました。加えて、3月に石油輸出国機構(OPEC)とロシアなどの非加盟国で構成するOPECプラスによる原油の減産協議が合意に至らなかったことにより原油価格が急落したことも、利回りの低下要因となりました。

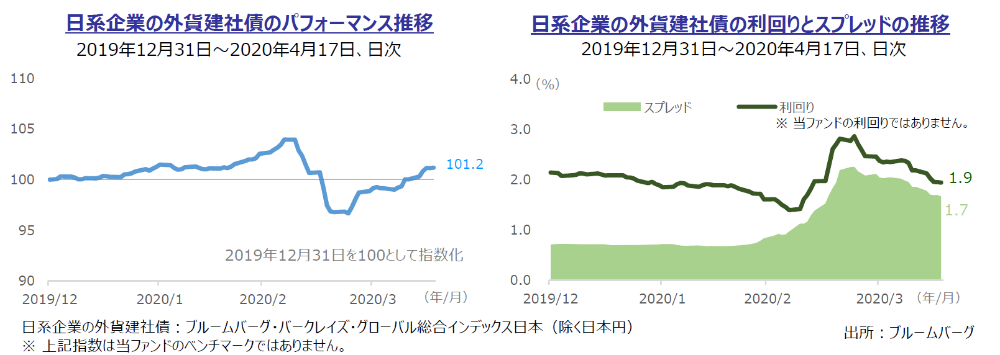

日系企業の外貨建社債の動向

- 2020年の年初以降は、プラスの利回りを求める機関投資家などの⾼い需要に⽀えられる形で、スプレッド(社債と国債の利回り格差)は狭い⽔準で推移しました。また、起債状況も⼤型の発⾏が相次ぐなど堅調な発⾏状況が続きました。しかし、新型コロナウイルスの感染が世界的に拡⼤したことで、各国・地域における移動の制限や都市封鎖による経済活動の停滞によって企業業績への懸念が⾼まったことなどから、3⽉以降⽇系企業の外貨建社債のスプレッドは普通社債や劣後債とともに拡⼤しました。

- ⾜元のスプレッド急拡⼤により、⽇系企業の外貨建社債への投資妙味は増してきていると思われます。

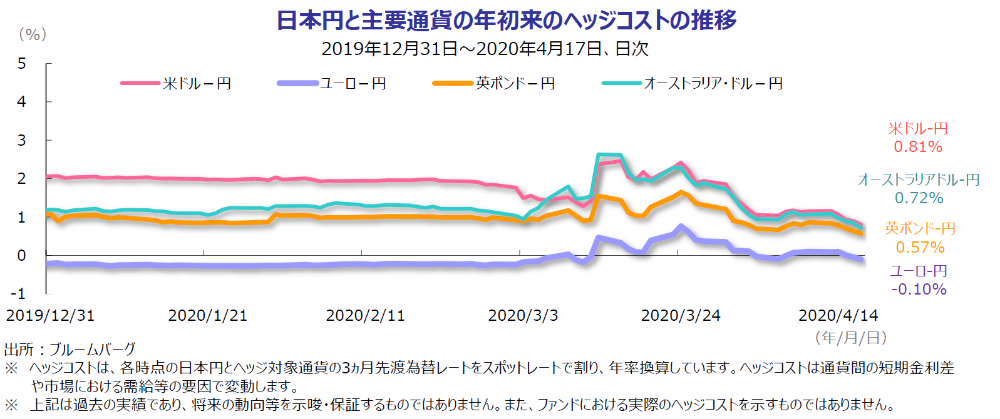

ヘッジコストの動向

- 新型コロナウイルスの感染拡⼤に伴う⽶国経済の悪化懸念を受け、⽶連邦準備制度理事会(FRB)は、3⽉3⽇および15⽇に⽶連邦公開市場委員会(FOMC)を開催し、⼤幅な利下げに踏み切りました。その結果、⽇⽶の⾦利差は⼤きく縮⼩したものの、世界的にリスク回避姿勢が強まったことで⽶ドル需要がひっ迫し、当ファンドの8割超を占める⽶ドルのヘッジコストは⼀時急上昇する局⾯もありました。しかし、3⽉末にかけては、市場は落ち着きを取り戻したことで、⽶ドルのヘッジコストは再び低下し、4⽉17⽇時点では1%を割りこむ⽔準まで低下しています。

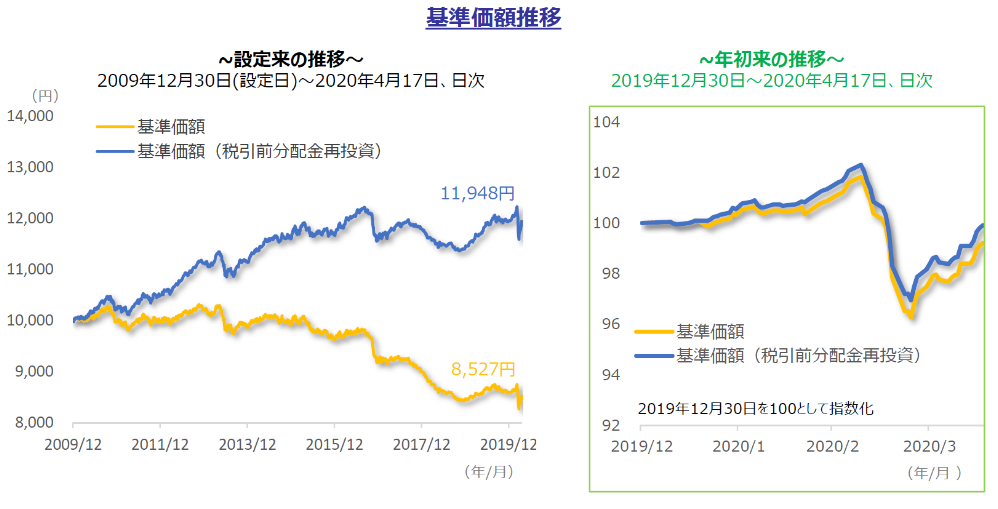

ファンドの運用状況

- 2020年1⽉から3⽉までの当ファンドの運⽤状況を⾒ると、年初来で▲1.62%(税引前分配⾦再投資基価額ベース)となりました。

- 基準価額の変動要因を⾒てみると、保有債券の価格変動などのキャピタル要因が、1⽉~2⽉にかけては⾦利の低下によりプラスとなっていましたが、3⽉に⼊り、社債スプレッドの急拡⼤により⼤きくマイナスとなったことが、年初来での主なマイナス要因となりました。

- 2020年1⽉から3⽉までのマザーファンドにおける売買動向は、⼤きな銘柄などの⼊れ替えは⾏わず、資⾦動向に伴う売買を中⼼に⾏いました。

今後の見通し

<市場見通し>

- 新型コロナウイルスの世界的な感染拡⼤が続く中、今後、各国・地域での各種経済指標などの発表を受け、世界的に経済の減速が顕著に表れると考えます。ただし、新型コロナウイルスの感染拡⼤は2020年前半にピークアウトすると予想しており、その後は感染拡⼤への懸念が後退する中で、各国・政府が打ち出した、⾦融・財政⾯の景気刺激策が経済にとってプラスに作⽤すると考えられます。

- ⽶国国債利回りに関しては、⽶連邦準備制度理事会(FRB)が無制限の量的緩和を継続する中で基本的には低⽔準での推移を⾒込んでいます。

- 社債スプレッドについては、世界の経済活動が停滞する中、今後企業業績の下⽅修正も⾒込まれ、経済活動がある程度持ち直してくるまで業績悪化懸念の⾼い銘柄を中⼼に拡⼤した状況が続くと考えています。しかし、投資家にとっては低⾦利環境に伴う運⽤難であることに変わりはなく、政府・⽇銀の政策対応で市場の流動性が回復する中で徐々に縮⼩すると⾒込んでいます。

<ファンドの見通し>

投資環境としては、企業活動の停滞や景気後退懸念などにより、社債の利回りは上昇しており、かつスプレッドも拡⼤しています。⼀⽅で、⽇本円とヘッジ対象通貨とのヘッジコストは、⾜元⼤きく低下しています。

⼀部の国や地域では、アフターコロナを⾒据えて、経済活動の再開を検討する動きもみられています。当ファンドのような為替ヘッジを⾏う外貨建て社債ファンドにとっては、今後経済活動が正常化に向かうことで、社債スプレッドの縮⼩が期待できるほか、当⾯は低⾦利環境が続くことが予想されることからヘッジコストも低位で推移する可能性があります。このような市場環境を考えると、⾜元、当ファンドの投資妙味は⾼まっていると考えます。

また、今回の下落の要因は過去の⾦融危機のような⾦融システムの問題ではなく、ウイルスの制圧によって解消できる問題であることから、ワクチンや治療薬の開発が予想よりも早期で進み、実⽤化されれば、想定より早く回復する可能性もあると考えております。