2020/04/21

当資料は、当ファンドの主要投資対象である外国投資証券「カンドリアム・エクイティーズ・L・オンコロジー・インパクト」の運用会社であるカンドリアム・ベルギー・エス・エー(カンドリアム社)の2020年3月末時点の情報に基づくコメントを基に東京海上アセットマネジメントが作成しています。

全体として必要性の高いセクターであり影響は限定的

基本的に、ヘルスケア関連の財・サービスは必要性に迫られて消費される傾向が強いため、このセクターが受ける影響は、他のセクターと比較して限定的と考えられます。また、株式市場においても、ヘルスケアセクターはディフェンシブ性を発揮し、市場全体と比較して下落は抑制されています。

延期できる製品・サービスには影響

ただし、サブセクターではばらつきがあります。製薬企業やバイオテクノロジー企業の中でも、必需医薬品を多く提供する大手企業の影響は小さい一方で、新薬の発売に比重を置く新興バイオテクノロジー企業では、営業担当者が医師を訪問できないため、悪影響を受けます。

また、緊急ではない医療行為の一部が延期されていることにより、一部の企業にとっては短期的な収益悪化のリスクが高まっています。しかし、こうした状況を株価は概ね織り込んでいると見ています。

優先度の高いがんの治療薬の供給には影響なし

がんなどの重篤な疾患で、優先されるべき人々は治療され続けており、幸いにも薬の供給に大きな混乱はありませんでした。そして、カンドリアム社ではこの状況が今後も変わるとは予想していません。

FDA(米国食品医薬品局)は正常に機能しており、新型コロナウイルスの流行を理由とする新薬の承認期日の延期などは発生していません。

一方、がんを含む治験への新規患者の登録において、一部の治験では数か月程度のわずかな遅れが予想されますが、開発プログラムが数年にわたって行われることが多いことから、影響はほぼないと見ています。

※画像はイメージです。

新型コロナウイルスのワクチン開発はがんの研究や新薬開発とはほぼ無関係

現在、多くの企業が新型コロナウイルスのワクチン開発に全力で取り組んでいますが、準備が整うまでには少なくとも1年~1年半かかると見られます。また、ワクチンの普及にはさらに時間を要するでしょう。

しかし、企業が新型コロナウイルスの治療薬やワクチンの開発を急ぐことは、がんの研究や新薬開発には影響を与えることはないと考えています。がんの専門家を、研究者の技術と経験が異なるウイルス研究やワクチン開発に切り替えることは、企業にとって効果的な手段ではないからです。

新薬開発に対する資金面での対応についても 同様です。一例として、「リジェネロン・ファーマ シューティカルズ」(2020年3月末時点で当ファンドにおいて保有)があります。

同社は、新型コロナウイルスの抗体治療を開発していることで注目を集めていますが、複数の疾患領域における広範な新薬開発に資金を投下するのに十分なキャッシュ・フローを備えており、同社におけるがん関連をはじめとするその他の新薬開発プログラムが影響を受けることはないと見ています。

※上記は個別銘柄への投資を推奨するものではありません。また、今後の組み入れを保証するものではありません。

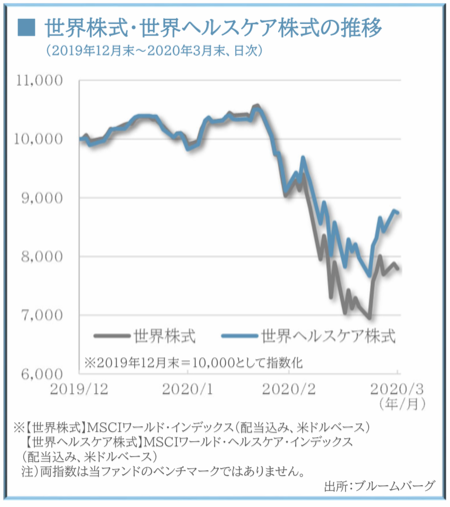

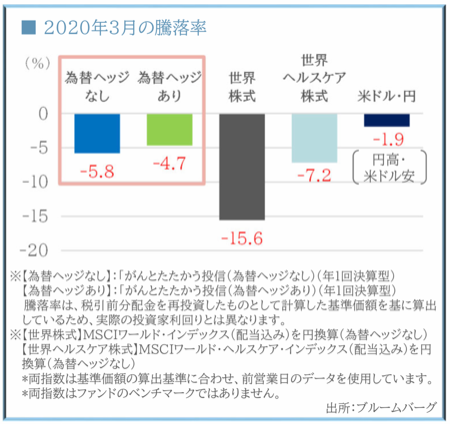

3月のパフォーマンスはマイナスも市場指数を上回る

3月の世界株式は、各国のウイルス封じ込め対策による経済活動停滞への懸念が高まったことや、主要産油国間の減産交渉が決裂し、原油価格が急落したことなどが嫌気され、月前半に大きく下落しました。

月後半に入り、FRB(米連邦準備制度理事会)が無制限の量的金融緩和に踏み切ったことなどが好感され、世界株式は反発したものの、2月末対比では下落となりました。また、為替相場では、円高・米ドル安となりました。

こうした中、3月の「がんとたたかう投信」の基準価額は下落しましたが、同期間の世界株式や世界ヘルスケア株式と比較して、低い下落率に留まりました。

主な投資行動

主な売却銘柄では、利益確定のためリジェネロン・ファーマシューティカルズを一部売却し、保有比率を引き下げました。ただし、同社の成長性については引き続き評価しています。

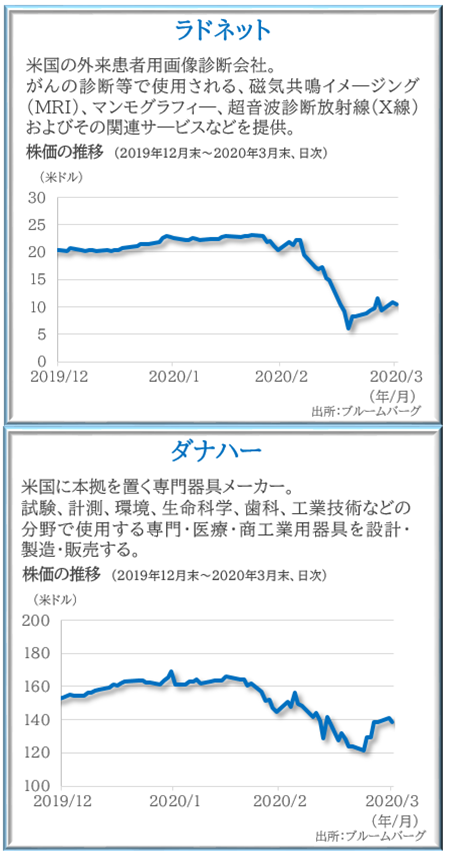

また、ラドネットについては、事業を展開する米国の一部の地域で新型コロナウイルスの感染が広がったことを受け、保有比率を引き下げました。

買付銘柄では、米国の医療機器開発メーカーであるダナハーを新規に組み入れました。同社はゼネラル・エレクトリックからバイオ医薬品事業を買収したことにより、堅調な事業見通しとバリュエーションの観点から魅力度が高まったと判断しました。

※上記記載の銘柄は、2020年3月末時点における当ファンドの保有銘柄です。

※上記は個別銘柄への投資を推奨するものではありません。また、今後の組み入れを保証するものではありません。

企業の収益悪化リスクと資金調達リスクを注視

一部の手術やサービス、医療機器の購入が延期されているため、短期的には医療テクノロジーやライフサイエンス機器の企業にとっては逆風になることが想定されます。また、負債比率が高い企業についても懸念されますが、当ファンドにおいてはこうした企業の保有を抑制しており、先行きについては過度に悲観していません。

保有銘柄の多くについても、株価は既に今後の苦しい四半期決算を織り込んでいると見られ、財務面においても短期的な収益悪化を乗り越えることができると期待しています。

足元の調整は、長期的には良好な投資機会と見る

繰り返しになりますが、ヘルスケア関連の財・サービスは必要性に迫られて消費される傾向が強いため、このセクターが受ける影響は、他のセクターと比較して限定的と考えます。また、がん関連のビジネスは、世界の高齢化や近年の医療技術の著しい進歩を背景に、長期にわたる成長性を有していることは不変であり、足元の市場の大きな調整は、長期的な視点では良好な投資機会が提供されているものと捉えています。

当ファンドでは、引き続き、革新的な技術やアイディアを持ち、「がん治療」の進歩に多大な貢献をもたらす可能性の高い企業群の中から、がんの治療・診断・研究等に関連する企業を投資対象として、運用を行ってまいります。

| 【当資料で使用した指数について】 MSCIワールド・インデックスおよびMSCIワールド・ヘルスケア・インデックスに関する著作権、知的財産権その他一切の権利はMSCI社に帰属します。また、MSCI社は同指数の内容を変更する権利および公表を停止する権利を有しています。MSCI 社の許諾なしにインデックスの一部または全部を複製、頒布、使用等することは禁じられています。MSCI社は当ファンドとは関係なく、当ファンドから生じるいかなる責任も負いません。 |

東京海上・がんとたたかう投信の概要・リスク・手数料等は以下をご覧ください。

【ご留意事項】