※2022年9月28日に公開したレポートをデータ更新しました。

2022/11/29

「日本は今後、経済成長が期待できない」「日本の企業は成長力が弱い」等の理由から、日本ではなく米国などの成長が期待できる国の株を買う、という方もいらっしゃるのではないでしょうか。

ここで、日本株式市場が割安圏に入ったと考えられる点を別の角度から見てみましょう。

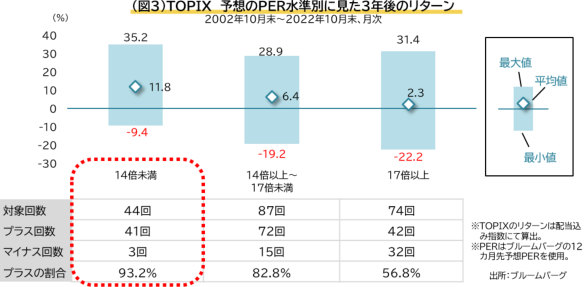

過去の日本株式市場において、予想PERが12.2倍程度の水準だった場合、3年後の年率リターンはどうなっていたのでしょうか。

TOPIXの予想PERの水準(月末時点)を14倍未満、14倍以上~17倍未満、17倍以上の3つの水準に分類し、それぞれの時点から3年後の年率リターンはプラスだったのか、マイナスだったのかを算出しました(図3)。すると、予想PERが14倍未満の際は、プラスだった割合が9割以上と、他の2つの水準と比較しても高い割合となりました。この分析からも、現在の予想PER12.2倍という水準は十分に割安圏であると言えるでしょう。

【当資料で使用している市場指数について】

【ご留意事項】