2020/06/05

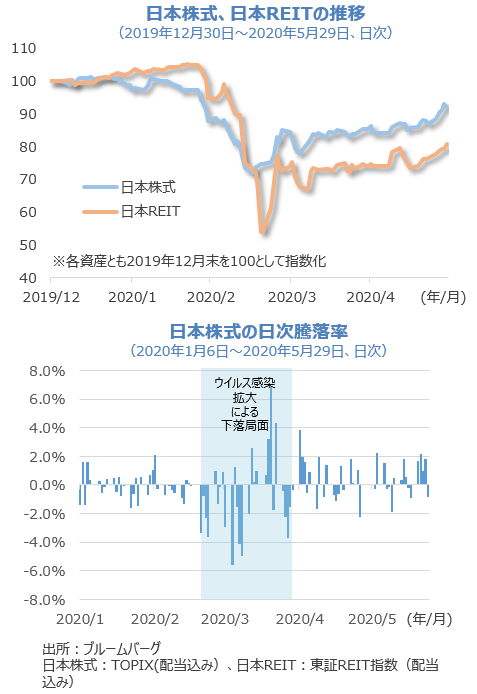

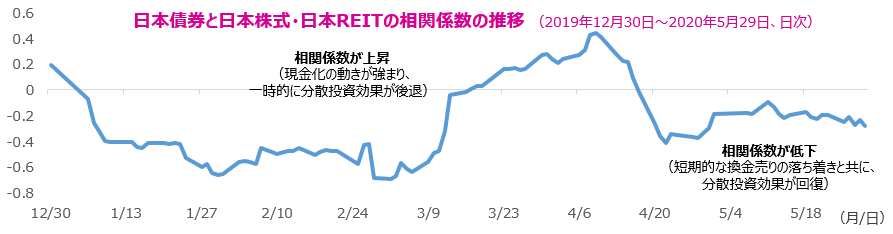

新型コロナウイルスの世界的な感染拡大により、2020年2月下旬から3月にかけ、日本株式、日本REITが大きく下落するなか、日本債券も下落したことで、バランスファンドの強みである資産の分散効果が十分に発揮できない局面となりました。足元の市場は比較的落ち着いているように見られます、この先はどうなるのか?

東京海上アセットマネジメントでは、円奏会の受益者の皆さま、そして投資を検討いただいているご投資家の皆さまに「円奏会とのこれからの付き合い方」について、ご案内いたします。

今、世界の人たちはこの先をどのように考えているのでしょうか?

確かに、2月下旬から3月にかけての下落からは戻りつつあると思います。しかし、新型コロナウイルス感染の収束には至っていないことや、感染の2次拡大、3次拡大のリスクは依然存在すること、そして、米国と中国の関係悪化懸念というリスク材料も重なり、日本株式や日本REITは比較的値動きの大きい状況が続いています。

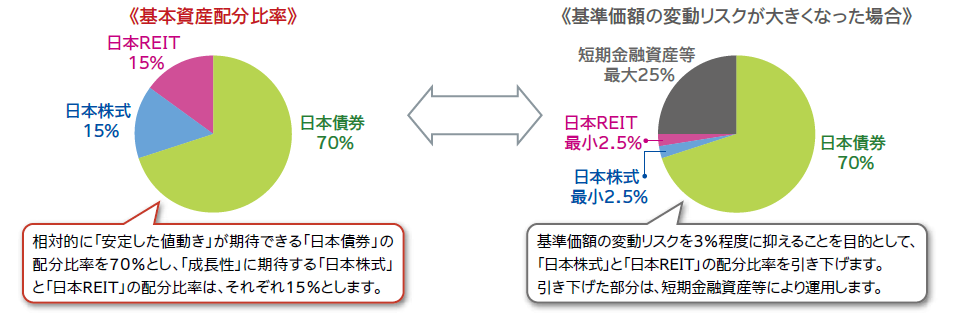

新型コロナウイルス等のリスク要因が残る環境下では、ウエイトを引き下げた日本株式や日本REITの比率を急激に引き上げることは、ポートフォリオの価格変動率(リスク)を高める要因にもなるため、円奏会では配分比率を低位としています。

ただし、今後価格変動率が低下(つまり市場の安定性が高まる局面)した場合には、リスク資産(日本株式、日本REIT)の引き上げも行う予定です。

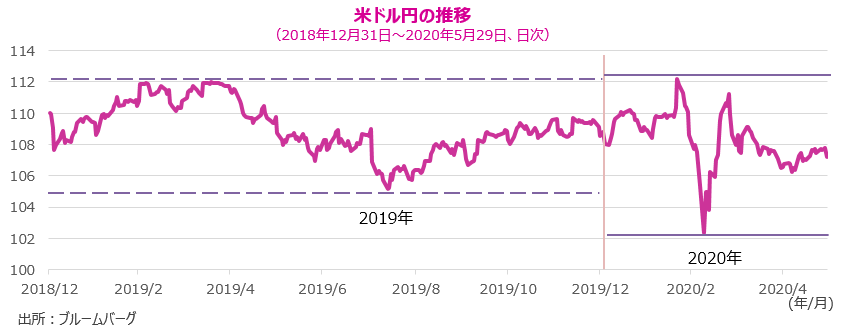

新型コロナウイルスの感染拡大は、為替へも影響がありました。米ドル円の値動きで見ると、1ドル=112円から102円と10円程度動いています。

為替は金利だけでなく、様々な要因で変動しやすいものと考えられることから、為替リスクの低減という点では、円建て資産に投資する円奏会の強みが活かされたと考えています。

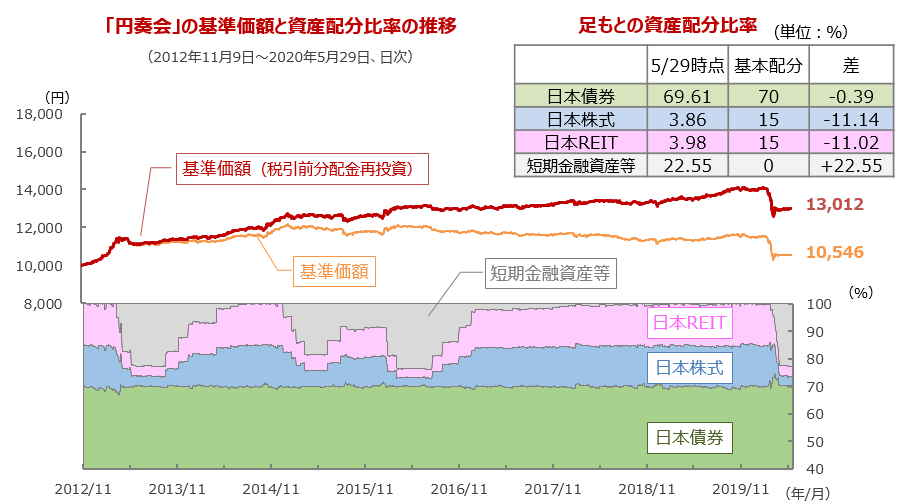

円奏会では毎営業日、一定のモデルに沿って資産配分比率の確認を行い、基準価額の変動リスクが一定水準を上回る(一般的に市場の下落局面)ないしは下回る(一般的には市場の上昇局面)局面では、「日本株式」と「日本REIT」の配分比率を機動的に変更します。なお、資産配分比率の変更には、ファンドマネージャーによる予測や見通し等は一切考慮されていません。

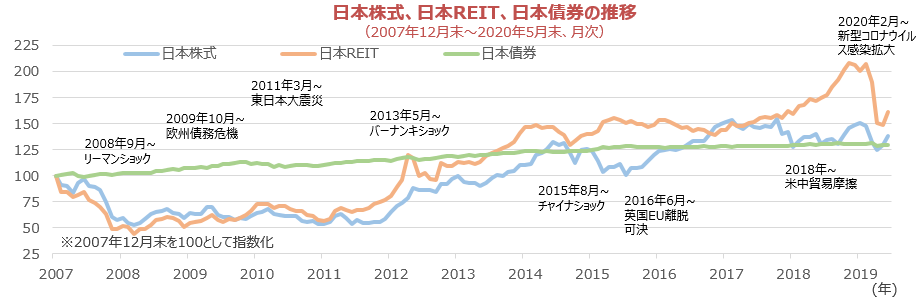

100年や1,000年に一度の下落や、事前に予想できない事象による下落を、この15年私たちは何度となく経験しました。そして、その事象が発生した時は、先行きへの懸念や不透明感等で、投資に対して不安になることもあります。

2008年のリーマンショックや2011年の東日本大震災、2015年のチャイナショック、2016年英国のEU離脱、最近では、米中貿易摩擦における下落等を思い出してください。

大きく市場は下落したものの、その後回復までの期間に差はありますが、現在では、いずれも下落前の水準を上回っています。大きな苦難に対して人々はこれまでも克服してきていることから、今回も一定の時間を要するかもしれませんが、以前の状況に戻り、上回ることは可能だと考えます。

円奏会の今後の見通し

| 短期的な見通し (向こう3ヵ月程度) |

2020年に入り世界経済に大きな打撃を与えた新型コロナウイルスのパンデミックは、日本経済にも非常に大きな影響を与えております。加えて、米中の対立姿勢が強まっていることなどもあり、市場は一旦は反発したものの、当面は落ち着かない展開が続くと考えています。当ファンドでは、現在の市場環境は依然変動リスクが大きい状況と捉えており、基本はリスク資産(日本株式、日本REIT)の配分比率を低く抑えた守りのポートフォリオが続くとみています。 |

|---|---|

| 中長期的な見通し (向こう1年程度) |

日本経済の回復には一定の時間が必要と思われます。 日本では、低金利環境が継続するものと想定しています。また、日本や世界の主要国・地域による積極的な財政政策・金融政策の効果は、今年後半以降に表れると考えられ、リスク資産も徐々に落ち着きを取り戻すと想定しています。 当ファンドでも、市場の落ち着きに伴いリスク資産のウェイトを段階的に引き上げていく予定です。中長期的には、日本株式・日本REITの値上がりによるリターンの獲得がより期待できる状況となると考えています。 |

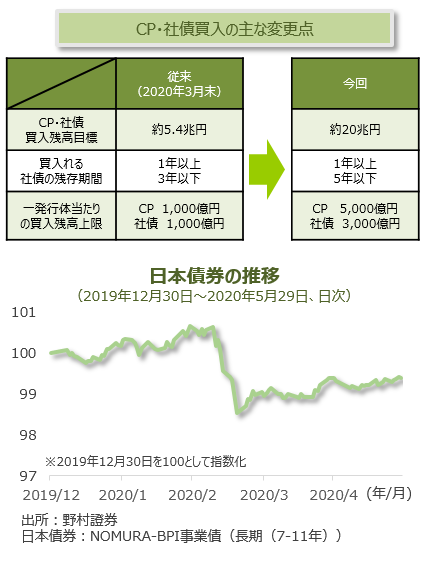

| <メインシナリオ> 日本政府の経済対策によって国債の発行額が大きく増えるものの、日本銀行が金融市場の安定を重視して、国債の買入額を機動的に調整するため、ベースの金利水準は現状から大きく変わらないと想定します。 社債市場は、企業業績の悪化を受けて格下げが増える可能性があるものの、日本銀行が必要に応じて、市場から社債を買入れるため、信用スプレッド(国債と社債の利回り格差)の拡大も限定的なものに留まると想定します。 |

| <ベストシナリオ> 日本債券のベストシナリオとしては以下のケースが考えられます。 ①政府と一体となって経済を立て直すために、日銀が全年限にわたって国債の買入れを積極化させる結果、イールドカーブのブルフラットニング(*)が急速に進むケース。 ②企業の資金繰り支援を一段と強化する目的から、買入れる社債の対象範囲(格付水準や買入年限)を広げる結果、信用スプレッドも最低水準まで縮小し、低格付や長期・超長期も含めて社債利回りが全体的に大きく低下するケース。 *長期金利が短期金利よりも低下することで、イールドカーブが平坦化すること。 |

| <ワーストシナリオ> 日本債券のワーストシナリオとしては以下のケースが考えられます。 ①新型コロナウイルスの感染再拡大や米中関係の悪化を背景に、2020年度後半に入っても企業業績が回復せず、中小企業の倒産増加はもとより、大企業の一角でも経営危機が表面化するケース。 ②政府が救済に乗り出すものの、モラルハザードを問題視する世論や政治混乱等により、支援策がまとまらず、大規模な社債デフォルトが発生。市場では買い手不在のなか、リスク資産への売り圧力が強まり、社債利回りが急上昇するケース。 |

| <メインシナリオ> 緊急事態宣言の解除後の景気回復期待から反発しましたが、今年度の業績見通しを未定とする企業が多く業績が楽観できないこと、米中の対立や新興国の信用不安なども懸念されることや新型コロナウイルスの再感染への警戒から戻り一巡後は不安定な値動きに戻ると予想します。 ただし、各国・地域の金融緩和や経済対策の効果が期待されることや、日本銀行によるETF買いが下値を支えることから中長期的には緩やかな上昇基調に戻ると想定しています。 |

| <ベストシナリオ> 新型コロナウイルスの感染拡大が収束して4-6月期の景気底入れが確認されることや、ワクチンの開発が進み先進国の再感染への警戒感が和らいだ場合、グローバルに景気拡大と企業業績の安定成長が見込めるようになると予想します。 経済対策による需要の増加と金融緩和による過剰流動性がリスク資産に向かうことによる株価上昇が国内株式市場のベストシナリオとなると想定しています。 |

| <ワーストシナリオ> 新型コロナウイルスの第2波、第3波による経済活動停滞や、米中対立の激化、今年度の通期業績予想が市場想定以上に悪化することに加え、2021年に延期された東京五輪の中止が決定されることなどによる国内景気の悪化懸念から株価が下落することがワーストシナリオになると想定しています。 |

| <メインシナリオ> 日本国内の新型コロナウイルスの感染者発生は続くものの拡大はせず、緊急事態宣言の再発動が行われないことにより商業施設のテナントの営業状況が徐々に平常に戻り、宿泊施設の稼働率が緩やかながら回復。 足元の相場下落を受けて高まった分配金利回りに対する選好拡大によるJ-REIT市場への資金流入の影響も受けて、緩やかな相場上昇をメインシナリオと考えます。 |

| <ベストシナリオ> 新型コロナウイルスの感染拡大の短期的な収束の目途が明確になり、政府による景気対策の効果によって景気後退リスクが限定的で企業活動の収縮が発生せず、個人消費も平常化することで、オフィスビルや商業施設や賃料収入が減少せず、ホテルの稼働率および客室単価が回復基調となることで、相場が上昇することがベストシナリオと考えます。 |

| <ワーストシナリオ> 一時は落ち着いた国内の新型コロナウイルスが再び感染拡大し、再度政府による緊急事態宣言が行われ、商業施設テナントの営業や国内移動の自粛要請などによって投資先の商業施設やホテルから業績の悪化したテナントの退去が増加することや、企業の経済活動が収縮しオフィスビルの空室率上昇や賃料下落が進むことでJ-REIT各社の分配金が減少し、金融機関からの借入金利上昇や倒産リスクの増加を伴いながら相場が下落することがワーストシナリオと考えます。 |

【使用した指数について】

【ご留意事項】