2026/03/04時点

2026年2月9日「ダイヤセレクト日本株オープン」の純資産総額が1,000億円に到達

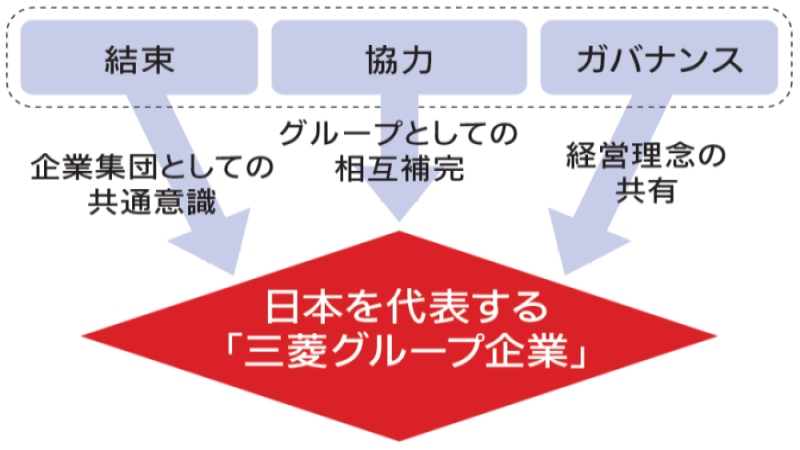

なぜ「三菱グループ企業」に着目するのか

中長期的な投資に求められることは、「伝統」と「信頼」を礎とし、中長期的な「成長」を実現できる企業、すなわち「真に価値のある企業」を選別することである、と考えます。

「伝統」と「信頼」、「成長」の3要素を兼ね備えた個々の企業は、企業グループという視点を加えることにより、「結束」・「協力」・「ガバナンス」の観点から、さらなる企業力の向上が期待できると考えます。

三菱グループ企業の魅力

魅力 1|日本最大級の市場規模を誇る企業グループ

日本の三大財閥(三菱・三井・住友)のなかで、三菱グループは、時価総額、売上高においてトップとなっており、幅広い事業を展開し、日本の経済、産業をけん引しています。

魅力 2|わたしたちの日常生活に深く根づく

当ファンドは、「三菱グループ企業」の株式に投資を行います。以下の図のように、「三菱グループ企業」は、わたしたちの日常生活に深く根づいています。

国内主要株価指数を上回るパフォーマンス

当ファンドの過去3年のパフォーマンスは、代表的な日本株指数であるTOPIX(東証株価指数)や日経平均株価と比べて、優位となっています。

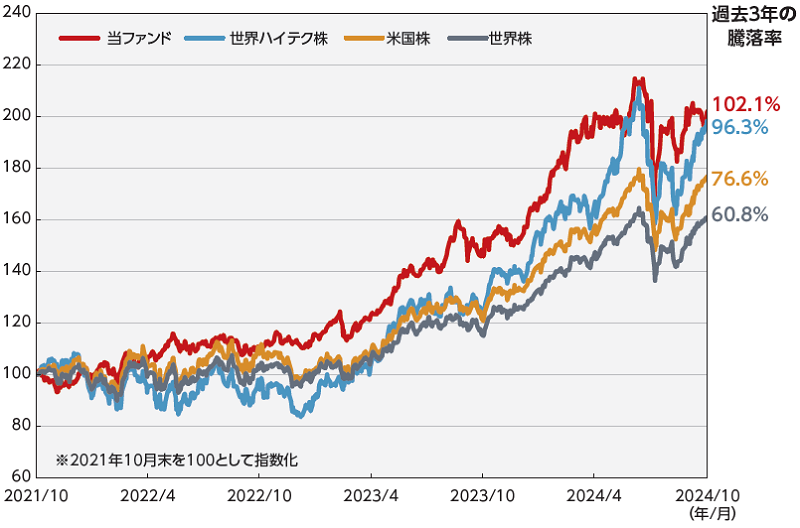

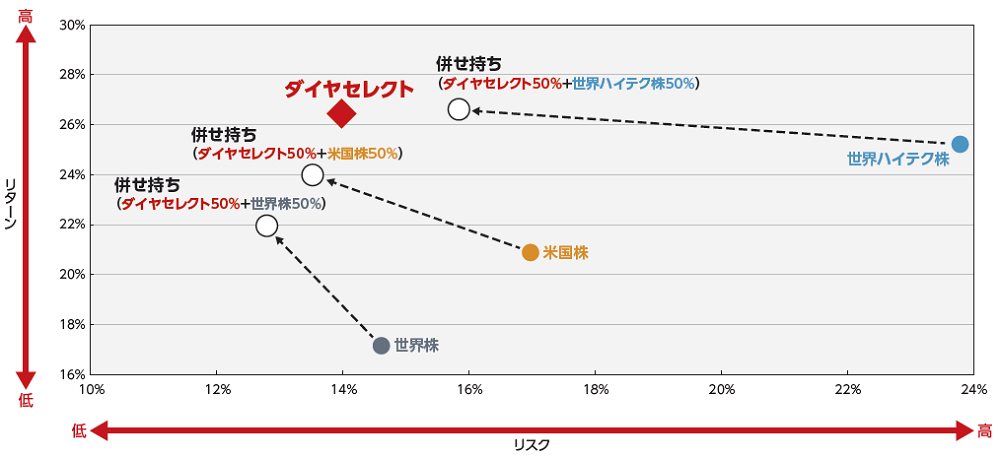

世界株や米国株との併せ持ちの効果

過去3年の運用実績を基に、当ファンドと世界ハイテク株、米国株、世界株との併せ持ちによるリスク・リターンをみると、各資産を単体で保有しているよりもリスクが抑制されて、効率的にリターンを獲得しています。

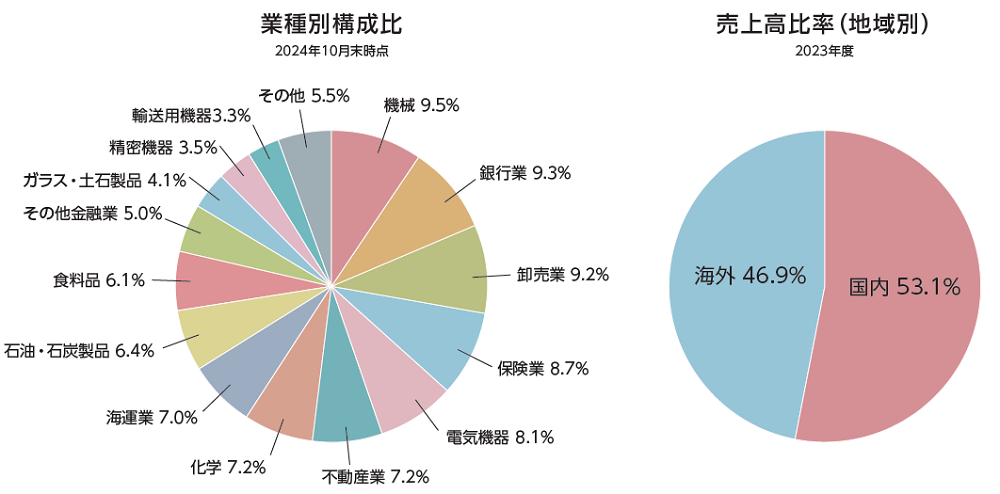

バランスのとれたポートフォリオ

当ファンドは業種分散の効いた、内外需のバランスがとれたポートフォリオになっているため、特定の市場環境に依存しないリスク特性となっています。

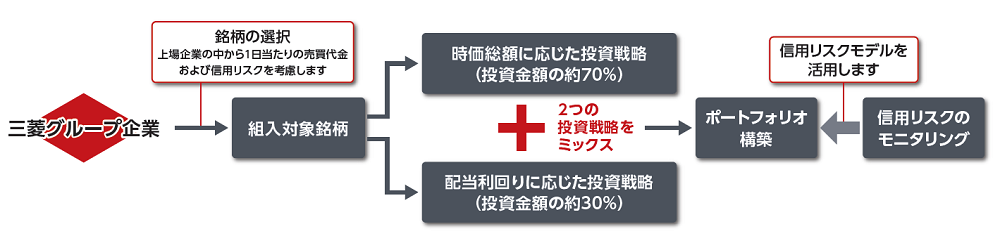

2つの投資戦略をミックス

個別銘柄の投資比率については、時価総額の大きさに応じて投資する戦略と、配当利回りの大きさに応じて投資する戦略を組み合わせて決定します。

販売会社名をクリックいただくと、各社のサイトをご覧になれます。

【当ページで使用した市場指数について】

【ご留意事項】