資産運用会社の業務は大きく「投資信託業」と「投資顧問業」に分類でき、「投資顧問業」については「投資助言業務」や「投資一任業務」があります。

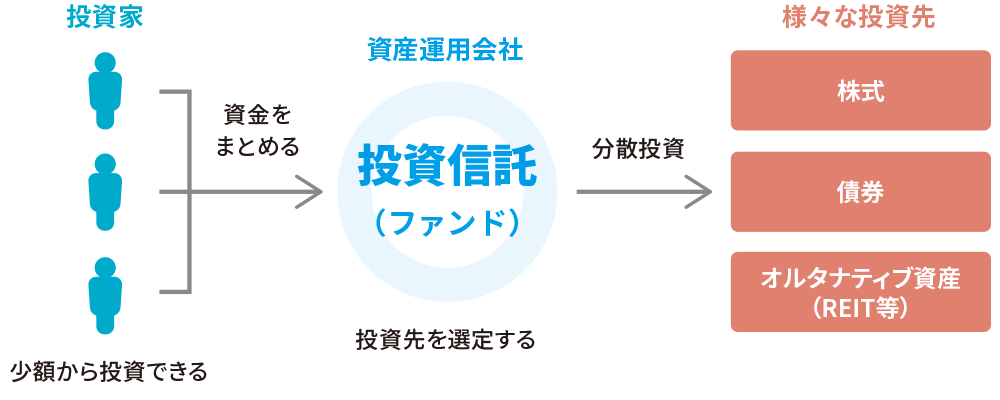

投資家から集めたお金を、ひとつの大きな資金としてまとめ、資産運用会社が株式や債券などに投資・運用します。

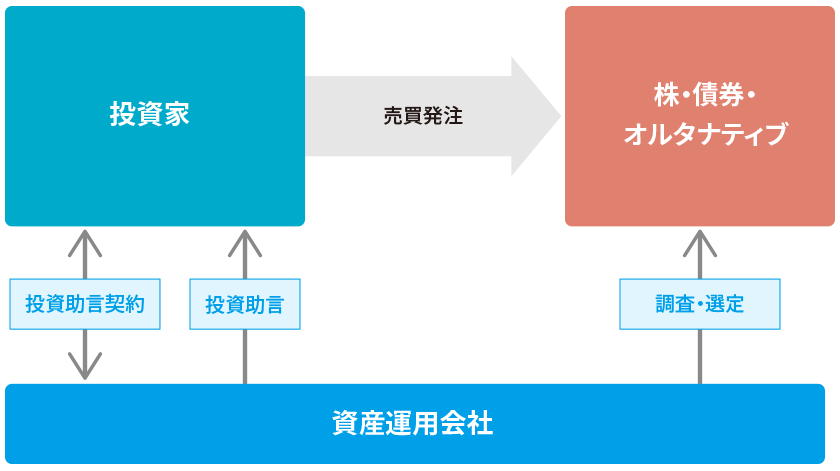

① 投資助言業

資産運用会社は、投資家と投資助言契約を締結すると、投資対象に関する徹底的な調査・分析による投資判断を行い、投資家に対して助言を行います。

最終的な投資判断、及び、実際の投資は、投資家が行います。

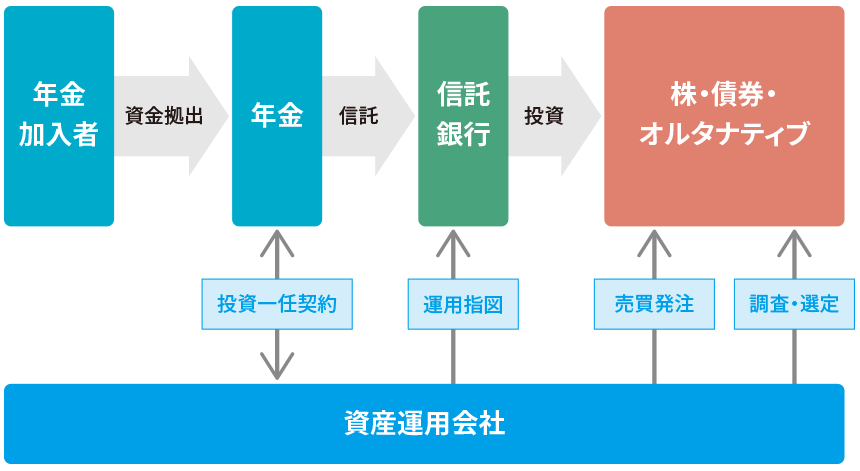

② 投資一任業

資産運用会社は、投資家と投資一任契約を締結すると、投資対象に関する徹底的な調査・分析に基づく投資判断を行い、実際に投資を行います。

日本の公的年金制度は、現役世代から集めたお金を高齢者に渡す賦課方式を採っています。少子高齢化に伴い、現役世代一人当たりが支払う年金保険料は上がっており、一方、老後に受け取れる年金給付額は減っています。そのため、公的年金だけでは老後の資金が不足するとも言われており、企業年金や個人での資産形成の必要性が高まっています。

高度経済成長期のころには、金利が高く、貯蓄しているだけで資産が増えていきました。しかし、90年代にバブルが崩壊し、金利が低下すると、貯蓄だけでは資産形成が図れなくなりました。そのため、貯蓄から投資への流れが促進されています。それをサポートするのが資産運用会社の役割です。

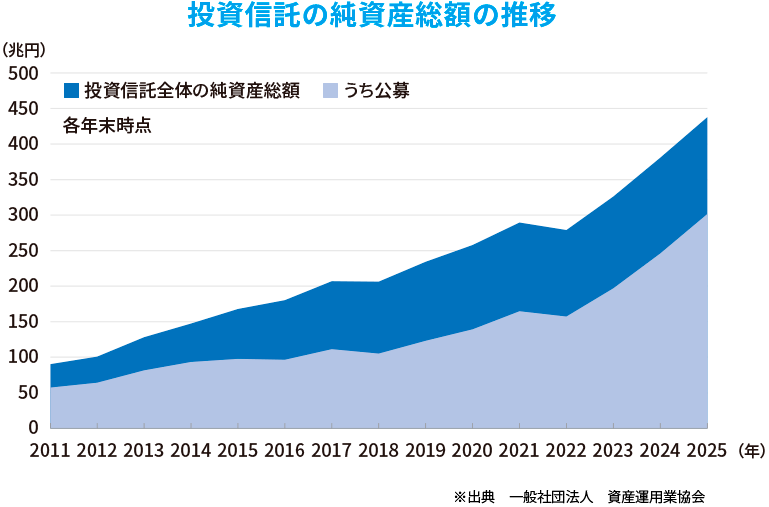

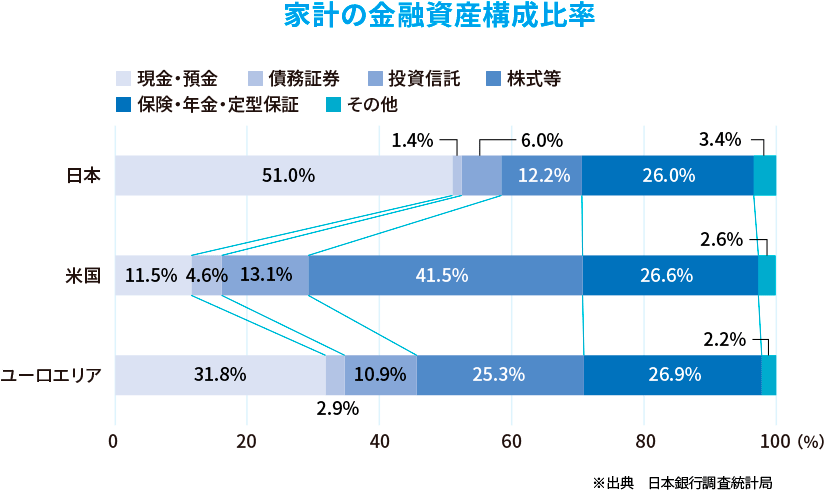

こうした年金不安や低金利を背景に、公募投資信託の残高は、過去10年間で約2倍以上に成長しています。一方、家計における投資資産の割合は、未だ20%程度にとどまり、資産運用会社の果たすべき役割やマーケットは大きいと考えられます。

※本ページの図はいずれも当社作成