食品や外食、公共料金など、身の回りのモノやサービスの値上げが続いています。

このような環境下で、今後の資産形成に不安を感じる方もいらっしゃるのではないでしょうか。

世界に押し寄せるインフレの波

- 出所:IMF World Economic Outlook Database, April 2024

- ※ 2024年4月時点

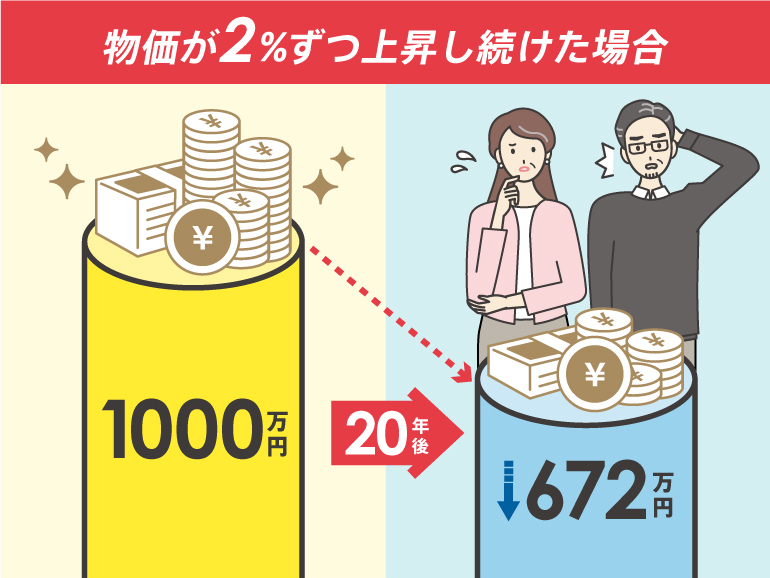

インフレで私たちの資産はどうなる?

例えば今後、毎年2%ずつ物価が上昇していくとします。

その場合、現在の1,000万円の実質的な価値は、20年後には672万円。なんと3割以上も資産の価値が目減りしてしまうことになります。

- ※ 千円単位を切り捨てて表示

インフレ時代の

資産形成のあり方は?

インフレ環境下において、資産を現金で保有していると、物価の上昇に伴い資産価値は目減りしてしまいます。

「預金=安全」と言われた時代もありますが、預金金利が物価上昇率を上回らない限り、預金の実質的な価値は目減りしていきます。

価格決定力のある企業の株式

一般的に、株式はインフレに強い資産と言われていますが、インフレで全ての企業の株価が上がるわけではありません。そこで、インフレへの対応力のある企業を選択し、投資することが大切です。

インフレ環境下では、物価上昇によるコストの増加などを、提供するモノ・サービスの価格に転嫁し、利益成長を維持できる企業は特に良好な業績が期待できます。![]()

東京海上・世界モノポリー戦略株式ファンド(毎月決算型)/(年1回決算型)/(年6回決算型)

生活に不可欠なモノ・サービス等を提供し、私たちの暮らしを支えるモノポリー企業※1に投資します。

モノポリー企業は公共性の高い事業を展開し、一定の地域でモノ・サービスを独占・寡占していることから「高い価格決定力」を有し※2、インフレ環境を追い風にできます。

当ファンドが採用する運用戦略は、CPI(消費者物価指数)※3+5%以上の年率リターンを目標※4としています。- ※1 当ファンドは、「高い参入障壁等により、一定の地域においてモノ・サービス等を独占・寡占していると判断する企業」をモノポリー企業と定義します。

- ※2 当社が一般的にモノポリー企業の特徴と考える例をあげたものであり、すべてのモノポリー企業が当てはまるものではありません。

- ※3 OECDの消費者物価指数(総合)(前月比、季節調整前)を指数化し年率換算したもの。

- ※4 運用費用控除前、米ドルベース。一つの経済サイクル(通常3-5年程度)を通した目標です。あくまで、当ファンドが採用する運用戦略の目標であり、当ファンドの運用成果等を保証するものでありません。また、CPIは当ファンドのベンチマークではありません。

米国短期国債

米国短期国債とは、米国政府が発行する、償還期限が主に1年以内の国債です。

償還までの期間が短いため、金利変動の影響を受けにくく、インフレ時の金融政策として利上げが行われた場合の価格変動が相対的に小さくなる傾向があります。

また、短期間で再投資ができるため、金利上昇局面では、満期を迎えた資金をより高い利回りの新しい債券に投資することができます。

![]()

東京海上・米国短期国債ファンド(毎月決算型)/(年1回決算型)

(愛称:コメタン)

物価連動国債

物価連動国債とは、インフレ連動国債とも呼ばれ、CPI※5の動きに連動して元金額や利払い額が増減する国債のことです。

物価が上昇すれば元金額(=想定元金額)が増加し、それに応じて利払い額も増加します。インフレ時に資産が目減りしにくい特徴があります。物価連動国債について詳しくはこちら。- ※5 全国消費者物価指数(生鮮食品を除く総合指数)

インフレ対策に特化したバランスファンド

安定的な資産運用をめざすには「分散投資」が有効です。

物価が上昇する局面では、従来と資産の値動きが変わることがあり、「インフレに強い資産や銘柄」に分散投資することが重要です。![]()

東京海上・物価対応バランスファンド(毎月決算型)/(年1回決算型)

(愛称:インフレ・ファイター)

当ファンドは、債券・株式・REIT等の中から、「インフレに強いと考えられる銘柄に厳選投資」するバランスファンドです。

当ファンドを保有いただくことで、インフレ対策に有効な資産・銘柄に分散投資することが可能です。資産形成は一時の上昇や下落に一喜一憂するのではなく、長期的な視点を持つことが大切です。早めにインフレ対策を始め、長期的に見て物価変動の影響を受けにくい資産形成を行っていきましょう。

投資信託ご購入の注意

- 当ページは、東京海上アセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。お申込みに当たっては必ず投資信託説明書(交付目論見書)をご覧の上、ご自身でご判断ください。投資信託説明書(交付目論見書)は販売会社までご請求ください。

- 当ページの内容は作成日時点のものであり、将来予告なく変更されることがあります。

- 当ページは信頼できると考えられる情報に基づき作成しておりますが、その正確性、完全性を保証するものではありません。当ページに掲載された図表等の内容は、将来の運用成果や市場環境の変動等を示唆・保証するものではありません。

- 投資信託は、値動きのある証券等(外貨建資産に投資する場合には、この他に為替変動リスクもあります)に投資しますので、基準価額は変動します。したがって、元本が保証されているものではありません。

- 投資信託は金融機関の預金とは異なり元本が保証されているものではありません。委託会社の運用指図によって信託財産に生じた利益および損失は、全て投資家に帰属します。

- 投資信託は、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

- 投資信託は、預金および保険契約ではありません。また、預金保険や保険契約者保護機構の対象ではありません。

- 登録金融機関から購入した投資信託は投資者保護基金の補償対象ではありません。