モノポリー企業とは?

当ファンドが注目する「モノポリー企業」は、生活に必要不可欠なモノ・サービス等を提供し、私たちの暮らしを支えています。

公共性の高い事業を展開しているため、一定の地域で独占的な地位を築いており、企業間の競争が少なく、景気変動の影響も受けにくいことから、安定した利益成長が期待できます。

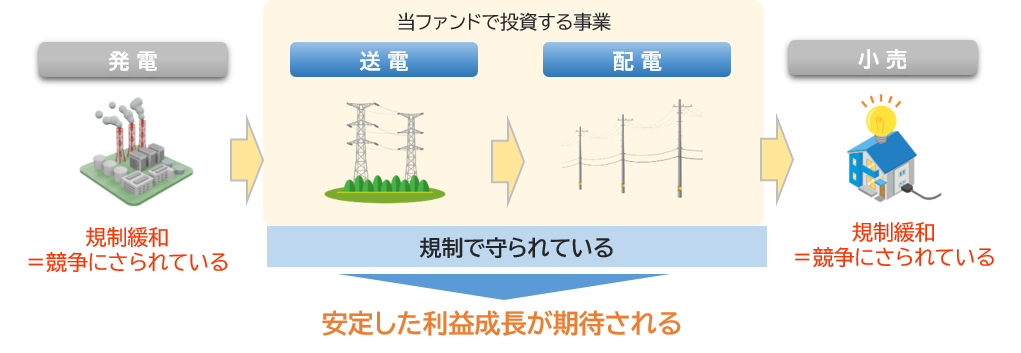

当ファンドが注目する事業の一例

- * 発電、電力小売りを除く

- ※ 上記は一例であり、すべてを示すものではありません。

モノポリー企業の魅力

- ※ 上記は当社が一般的にモノポリー企業の特徴と考える例をあげたものであり、すべてのモノポリー企業が当てはまるものではありません。

ファンドの強み

当ファンドは、事業が規制や法律に守られている銘柄を選別して投資しており、これは当ファンドならではの強みであるといえます。

規制等に守られた事業の強み

例えば電力業界では、電力自由化(規制緩和)によって競争の激しい発電・小売事業ではなく、規制下で競争が限定される送電・配電事業に注目。こうした事業は持続的な競争優位性を発揮できると予想され、当ファンドではこのような企業を厳選して投資しています。

- ※ 上記は、一例でありすべてを示すものではありません。

- ※ 上記は当資料作成日時点のマゼラン社、ノーザン・トラスト社の見解であり、予告なく変更される場合があります。

こうした規制等で守られた事業を展開する企業は、安定した利益成長が期待されます。

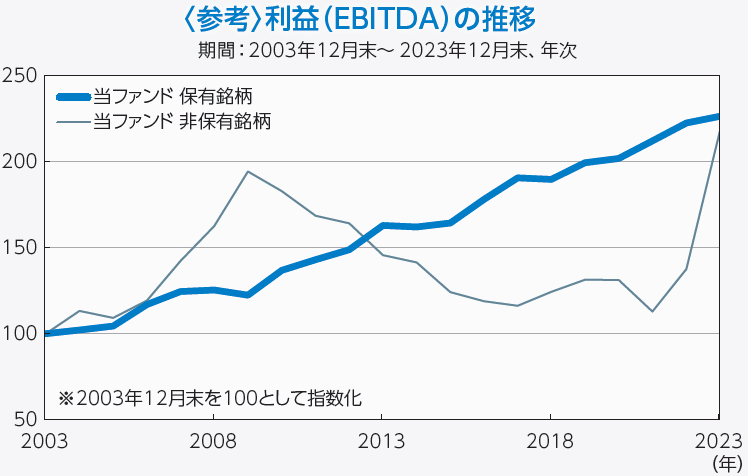

- 出所:マゼラン社、ノーザン・トラスト社、FactSetのデータを基に東京海上アセットマネジメント作成

- ※ 上記は、2025年12月末時点のMSCI世界公益株価指数の構成銘柄を当ファンドの保有銘柄と非保有銘柄に分類し、それぞれの銘柄群のEBITDA(米ドルベース)の合計値を指数化したもの。MSCI世界公益株価指数は当ファンドのベンチマークではありません。

- ※ EBITDA(イービットディーエー)とは、税引前利益に支払利息、減価償却費を加えて算出される利益のこと。

- ※ 上記は過去の実績であり、今後の運用成果等を示唆・保証するものではありません。

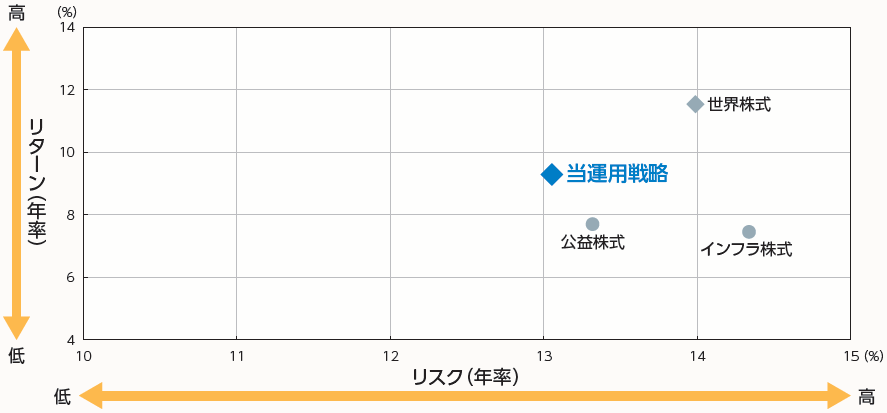

持続的な競争優位性に着目した銘柄選別が生み出す良好なパフォーマンス

当ファンドと同一の運用戦略(以下、「当運用戦略」)の過去の実績を見ると、モノポリー企業が多く含まれる公益株式と比較して低いリスクで、高いリターンを獲得していることが分かります。

リスク・リターン特性(米ドルベース)

期間:2011年12月末~2026年1月末、月次

- 出所:マゼラン社、ノーザン・トラスト社、LSEGのデータを基に東京海上アセットマネジメント作成

- ※ 上記で使用した指数については、後掲の「本ページで使用した市場指数について」をご参照ください。なお、各指数は当ファンドのベンチマークではありません。

- ※ リターンおよびリスク(標準偏差)は月次リターンを年率換算。

- ※ 上記は過去の実績であり、今後の運用成果等を示唆・保証するものではありません。

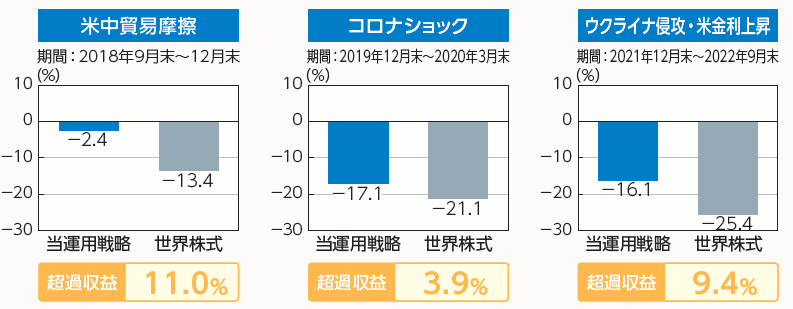

着実な資産の成長をめざす銘柄選別が生みだす下値抵抗力

当運用戦略は、株式市場の下落局面で強い下値抵抗力を示しています。

当運用戦略と世界株式の下落局面*での騰落率(米ドルベース)

*下落局面は、米中貿易摩擦、コロナショック、ウクライナ侵攻・米金利上昇時における世界株式の下落局面

- 出所:マゼラン社、ノーザン・トラスト社、LSEGのデータを基に東京海上アセットマネジメント作成

- ※ 当運用戦略は、当ファンドが実質的に採用する戦略と同一の手法を用いた運用戦略の実績(運用費用控除前)であり、当ファンドのものではありません。また、当ファンドの将来の運用成果等を示唆・保証するものではありません。

- ※ 当運用戦略はコンポジット(2011年12月末算出開始)の月次リターンを基に算出しています。コンポジットとは、類似の投資戦略に基づき運用される複数のファンドの運用実績を加重平均して算出したものです。

- ※ 上記で使用した指数については、後掲の「本ページで使用した市場指数について」をご参照ください。なお、同指数は当ファンドのベンチマークではありません。

- ※ 上記は過去の実績であり、当ファンドの運用成果等を示唆・保証するものではありません。

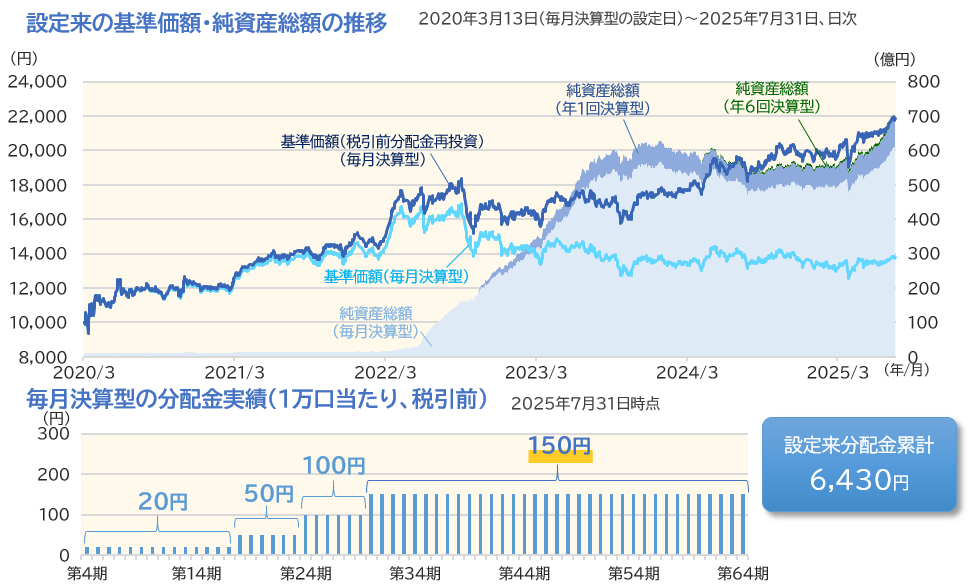

堅調な運用実績が支持され

純資産総額が大きく拡大

当ファンドは、モノポリー企業の安定的な利益成長を背景に、長期にわたる安定した運用を実現しています。こうした堅調な運用実績を多くの投資家の皆さまからご支持いただき、毎月決算型・年1回決算型・年6回決算型の純資産総額合計は約1,049億円*まで拡大しています。

- *2026年1月30日時点

- ※基準価額、基準価額(税引前分配金再投資)は1万口当たり、信託報酬控除後のものです。

- ※分配金額は、収益分配方針に基づいて委託会社が決定します。分配対象額が少額の場合等には、分配を行わないことがあります。

- ※毎月決算型の第1期~第3期は無分配

- ※上記は過去の実績であり、今後の運用成果等を示唆・保証するものではありません。

- ※年1回決算型・年6回決算型の基準価額や分配金については、年1回決算型についてはこちら、年6回決算型についてはこちらでご確認ください。

【動画】ファンドコンセプトのご紹介

東京海上・世界モノポリー戦略株式ファンド(毎月決算型)

販売会社一覧

取次販売会社

東京海上・世界モノポリー戦略株式ファンド(年1回決算型)

販売会社一覧

取次販売会社

- ※ 年6回決算型の販売会社はこちらからご確認いただけます。

各ファンドの概要・リスク・手数料等

-

世界株式:MSCIワールド指数、公益株式:MSCI世界公益株価指数、インフラ株式:S&P グローバル・インフラストラクチャー指数(すべて米ドルベース、税引後配当込み)

- 当資料で使用した各MSCI指数に関する著作権、知的財産権その他一切の権利はMSCI社に帰属します。また、MSCI社は指数の内容を変更する権利および公表を停止する権利を有しています。MSCI社の許諾なしにインデックスの一部または全部を複製、頒布、使用等することは禁じられています。MSCI社は当ファンドとは関係なく、当ファンドから生じるいかなる責任も負いません。

- S&P グローバル・インフラストラクチャー指数の所有権、その他一切の権利は、S&P社が有しています。S&P社は、同指数等の算出にかかる誤謬等に関し、いかなるものに対しても責任を負うものではありません。

投資信託ご購入の注意

- 当ページは、東京海上アセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。お申込みに当たっては必ず投資信託説明書(交付目論見書)をご覧の上、ご自身でご判断ください。投資信託説明書(交付目論見書)は販売会社までご請求ください。

- 当ページの内容は作成日時点のものであり、将来予告なく変更されることがあります。

- 当ページは信頼できると考えられる情報に基づき作成しておりますが、その正確性、完全性を保証するものではありません。当ページに掲載された図表等の内容は、将来の運用成果や市場環境の変動等を示唆・保証するものではありません。

- 投資信託は、値動きのある証券等(外貨建資産に投資する場合には、この他に為替変動リスクもあります)に投資しますので、基準価額は変動します。したがって、元本が保証されているものではありません。

- 投資信託は金融機関の預金とは異なり元本が保証されているものではありません。委託会社の運用指図によって信託財産に生じた利益および損失は、全て投資家に帰属します。

- 投資信託は、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

- 投資信託は、預金および保険契約ではありません。また、預金保険や保険契約者保護機構の対象ではありません。

- 登録金融機関から購入した投資信託は投資者保護基金の補償対象ではありません。