.png)

2024/04/18時点

長期分散投資のススメ

1990年後半以降低水準で推移する預貯金金利や、世界的な物価の上昇、人生100年時代と言われるようにセカンドライフを過ごす期間も長くなり、お金を取り巻く環境は大きく変化しています。お金を銀行に預けているだけではふやすことが難しく、将来は今と同じ金額で同じものが買えなくなるという事態も現実になりつつあります。

そういった環境の変化に適応するため、東京海上アセットマネジメントがご提案したいのが世界経済の力を使って資産を育てる長期分散投資の方法です。

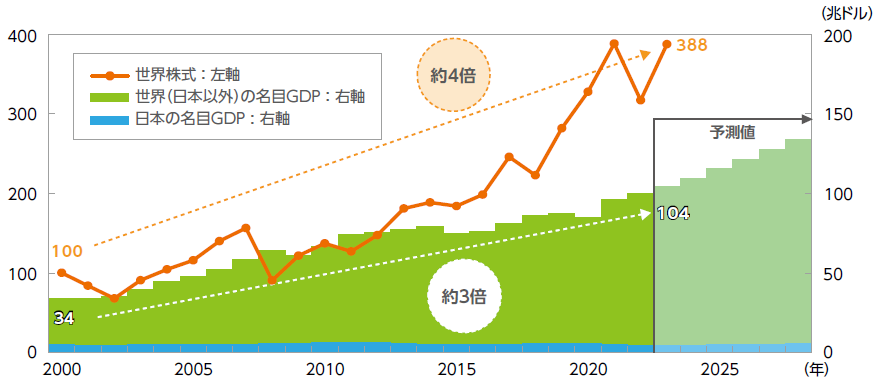

今後も成長が予想される世界経済

世界経済はリーマンショックやコロナショックなどの経済・金融危機を乗り越え、中長期的に成長してきました。 人口増加や技術革新などを背景に今後も成長が続くと予想されています。

世界株式:2000年~2023年、年次(2000年=100)

名目GDP:2000年~2028年、年次(2023年以降は予測値)

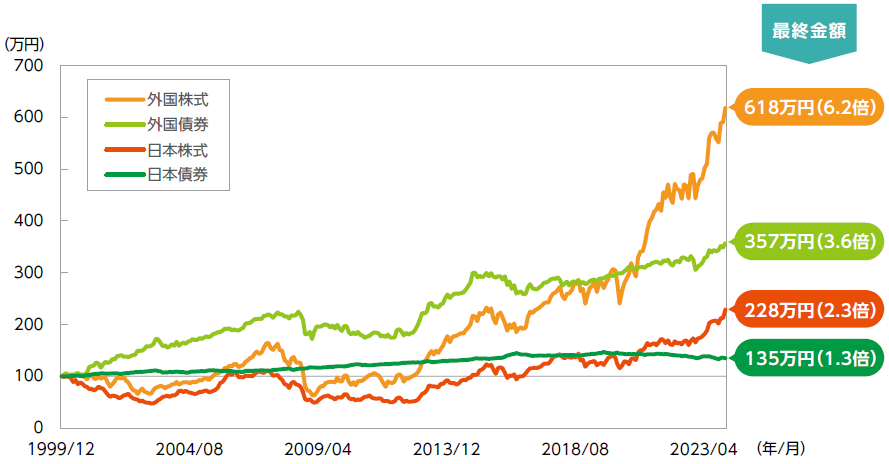

世界経済と共に上昇する資産価格

株式や債券などの資産価格は、短期的には下落している局面もありますが、長期的に見ると世界経済の成長に沿って上昇しています。株式や債券などに投資することで、世界経済の成長の恩恵を受けることが期待できます。

1999年12月末~2024年1月末、月次

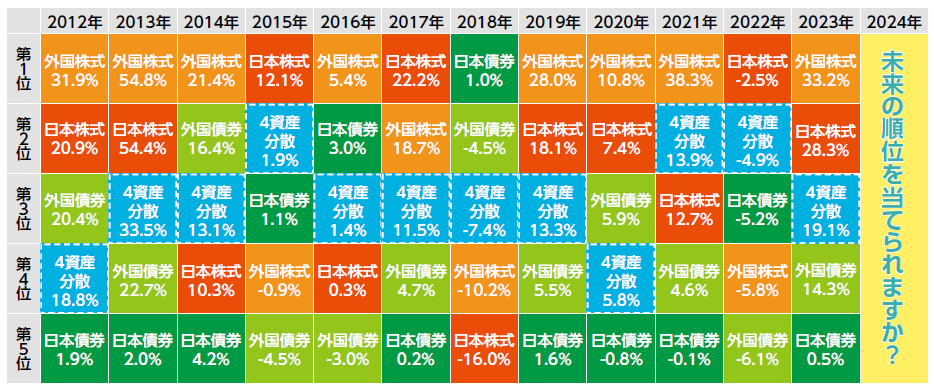

「分散投資」でバランスの良い資産運用を

しかし、その時の経済環境などによって、上昇する資産・下落する資産は異なるため、値上がりが大きい資産だけに投資し続けることは困難です。 さまざまな資産に分散して投資することで、リスクを抑えたバランスの良い運用が可能となります。

2011年~2023年、年次

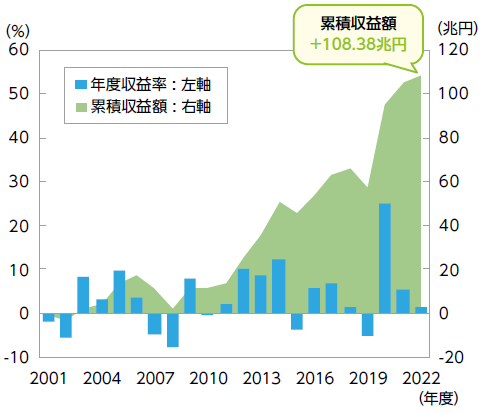

(ご参考)公的年金運用に学ぶ長期分散投資の効果

実は私たちの公的年金の運用においても、“世界経済の成長の果実”を取り込むことをめざして長期分散投資が行われており、その累積収益率は+3.59%(年率)となっています。

2023年12月末現在

2001年度~2022年度、年度

そこで

「年金ぷらす」をご紹介します

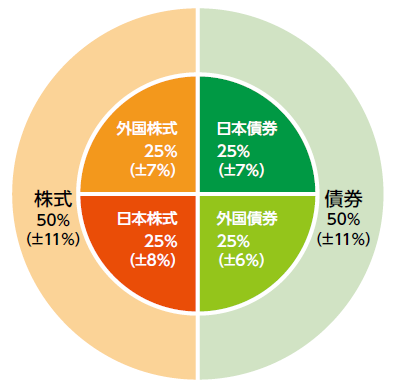

GPIFの基本資産配分を参照し分散投資

年金ぷらすは、GPIFの基本ポートフォリオを参照し、ファンドの基本資産配分比率を決定します。国内外の複数の資産に分散投資することにより、中長期にわたる安定したリターンの獲得を目指します。

インデックスとアクティブを組み合わせ

市場全体の動きに連動するインデックスファンドと年金運用で実績のある東京海上アセットマネジメントの運用力を活かしたアクティブファンドを組み合わせ、中長期目線での運用を行います。

設定来の運用実績

当ファンドは運用開始から約8年半が経過し、設定来リターンは+4.98%(年率)となっています。

2015年7月16日(設定日前営業日)~2024年1月31日、日次

【ファンドの愛称について】

【当資料で使用した市場指数について】

【ご留意事項】