2023/08/16時点

徹底した企業分析が

パフォーマンスの源泉

株式市場には、真の価値が評価されず割安となっている企業が存在します。当ファンドでは、徹底した企業分析を通じ、このような企業のリカバリー・ポテンシャル(企業の本源的価値*と株価のかい離)に着目します。長期的な視点で投資を行い、時には積極的に企業に働きかけることで、企業本来の価値への回帰を後押しします。

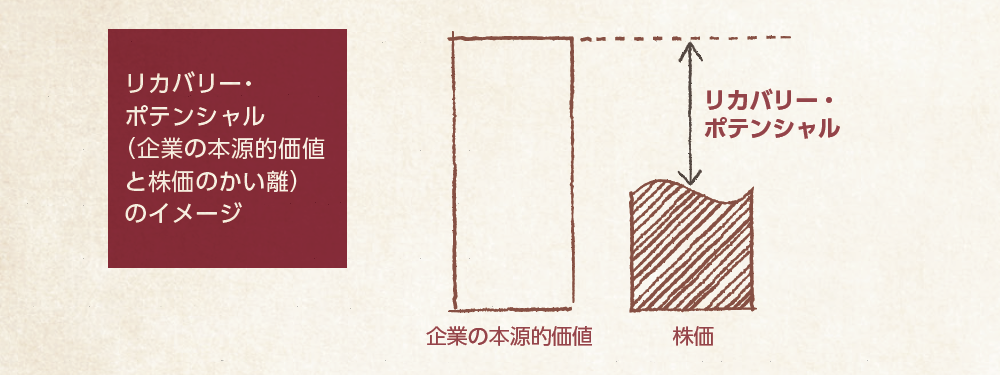

海外で25年超の良好な運用実績

当ファンドが採用する戦略と同一の運用戦略(以下、当運用戦略)は、長期にわたる良好な運用実績を獲得しています。

< 当運用戦略の運用実績(米ドルベース)>

1997年7月末~2023年5月末、月次

良好な運用実績を実現する当ファンドのポイント

Point1

徹底した企業分析を通じた「リカバリー・ポテンシャル」の発掘

当ファンドは、米国小型株式の中から、企業価値が過小評価され株価が割安となっている企業のリカバリー・ポテンシャルに着目します。 企業の合併・買収(M&A)等の企業イベントをきっかけとして、本源的価値への回帰が見込める企業に投資します。

Point2

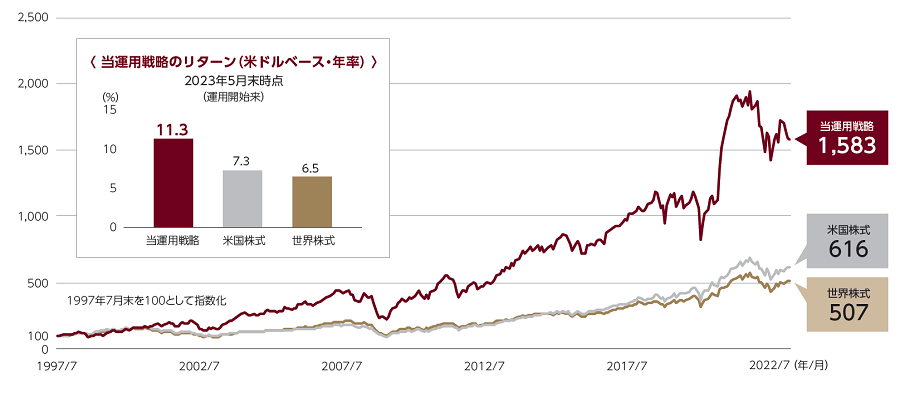

必要に応じて、企業との対話を通じた働きかけを行い株価の「リカバリー(回復)」を後押し

<企業との対話を実施した投資事例>

ウルトラテック

半導体製造装置メーカー。

主に半導体の基板材料の熱処理加工装置といったレーザー技術に強み。

| 着目点 |

|

|---|---|

| 投資経過 |

|

< 株価の推移 >

2015年9月25日~2017年5月26日、週次

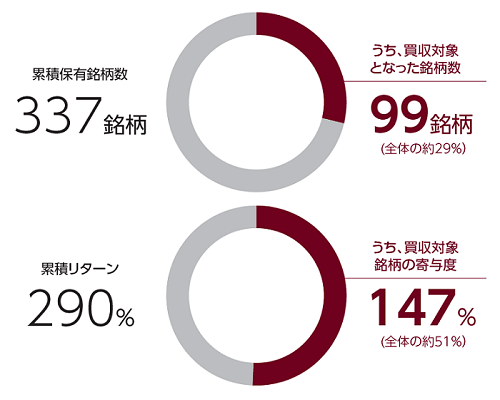

投資先企業に対するM&A(合併・買収)もパフォーマンスをけん引

企業の本源的価値に着目し、他の市場参加者が注目するよりも早く割安な企業を発掘する当運用戦略の投資先企業には、M&Aの買収対象となる企業が多く存在し、当運用戦略のパフォーマンスをけん引しています。

< 投資先企業のM&Aの実績 >

2008年1月~2022年12月

販売会社名をクリックいただくと、各社のサイトをご覧になれます。

【当ページで使用した市場指数について】

【ご留意事項】